◎正当な理由による書き込みの削除について: 生島英之 とみられる方へ:インデックスファンド Part186 ->画像>15枚

動画、画像抽出 ||

この掲示板へ

類似スレ

掲示板一覧 人気スレ 動画人気順

このスレへの固定リンク: http://5chb.net/r/market/1527252817/ ヒント: http ://xxxx.5chb .net/xxxx のようにb を入れるだけでここでスレ保存、閲覧できます。

インデックスファンド全般について語るスレです。 ここでインデックスファンドとは株価・ 株式指数等に連動する事を目指して運用される投資信託を指すものとします。

■よく話題に挙がるファンド

・外国株

ニッセイ外国株式インデックスファンド

たわらノーロード先進国株式

SMT配当貴族インデックス

eMAXIS Slim 先進国株式インデックス

iFree S&P500インデックス

野村つみたて外国株投信

楽天米国株

EXEi つみたて先進国株式

eMAXIS Slim 全世界株式インデックス

・全世界株(日本含む)

EXEi グローバル中小型株

楽天全世界株

ニッセイ インデックスパッケージ(内外株式)

EXEi つみたてグローバル株式

eMAXIS Slim 3地域均等

・ 株 + 債券

ニッセイ インデックスバランスF(4資産均等)

世界経済インデックスファンド

・ 株 + 債券 + REIT

ニッセイ インデックスバランスF(6資産均等)

eMAXIS バランス(8資産均等)

eMAXIS 最適化バランス

SMT インデックスバランス・オープン

SBI資産設計オープン (スゴ6)

野村インデックスF・内外7資産バランス

■積立日について

月末・月初(25日~7日)は高値掴みしやすいため中旬(特に11日or23日)の積立設定が有利

※前スレ

インデックスファンド Part185

http://2chb.net/r/market/1526688440/ 今月の資金純流入額上位

投資効率では一括が有利

一括が有利とか考えてるやつは

最悪のタイミングで投資を始めた一括派 vs 最悪のタイミングで投資を始めた分割派

1000万を一括で買った直後に50%下落したら500万吹っ飛ぶけど

住信SBI証券は外国株や外国籍ETFをスマホアプリで確認、売買できないのを

分割は落ちてから買いたいという目的だろ

>>13 分割を終えた時に利益が出てる前提なのはなぜ?

>>11 分割バカは基本ネガティブなのな

そんなに悲観するなら投資なんてしなけりゃいいのに

>>17 え?右肩上がりだから一括が有利なんだろ?

じやあ前提を一緒にしないといけないだろ

持ってる投信で昨日あがったのはエドテック、グローバルAI、たわら国内債権、ニッセイ255、ニッセイインド厳選、Slim先進国債権、サイバーセキュリティ

相変わらず一括馬鹿はリターンしか語って無くて草

一括 リスク大 リターン大

来たな・・

>>14 マネックスしか今のところアプリでETF見れないよ

ホールドは複利効果じゃなくて税金引かれないメリットじゃないの?

>>27 良くない

リスクとリターンは対比するものじゃない

簡単に言うとリターンの変動幅がリスク

分散投資はリターンの変動幅を低減する効果があるんだよ

これを勘違いしてリターンそのものが低減するとデマを流してるのが一括馬鹿

>>32 期待リターンが4%(1.04倍)の場合に、10年経ったら1.04^10≒1.48倍になるという計算。

実際、税引き後配当込みTOPIXの2007年末~2017年末の10年間の年換算リターンは4%ぐらいなんだけど、

2007年末が1700辺りだったのに対して2017年末は2520辺りと約1.48倍になってる。

まー実際には綺麗に毎年4%ずつ増えてく訳じゃ無くて、

-40.7%, +7.5%, +0.8%, -17%, +20.6%, +54.2%, +10%, +11.7%, ±0%, +21.8%

という具合で大きくぶれるのだけど、これで幾何平均(相乗平均 / エクセルだと GEOMEAN() 関数) を取ると

年換算 +4% が出てくるというだけの話なんだが。

複利とは利益が利益を生むことをいいます。

質問いいですか

株と同じように、利益が出ている場合は20%税金が引かれます。

積立て中に暴落したら、積立て派の勝ち。

>>40 売って買い替える時に、評価益があったら課税される。

積み立て分を放置で新規積み立て先を変えるだけなら特にデメリットはない。

あなたがドルコスト至上主義だと教義に反すると感じるかもしれないけど、

あなたが一括派であれば特に問題は発生しない。

>>40 そうしようと思った理由が、誰かのブログで勧めていたからであれば

そのうち別のブログで逆のことが書かれているのを見てまた悩むよ

>>38 リスクの大小が違うけど期待リターン=金利と考えて差し支えないってことですね

丁寧にありがとう

金あるやつは一括で良いし、金のないやつは積み立てれば良い

>>48 ニワカが入ってくるたびにこの勘違い続くんだろな

この議論はドルコスト平均法一択の風潮が薄れた効果はあった

>>44 売らず保持しとくだけならデメリットないんですね

ありがとうございました

一括分割の争いを煽るバカと複利を分かってないバカがうるさいだけだな

おれたちは金と度胸がないから分割してるだけだよ

最初から金があれば一括に決まってんだろ

>>43 購入後に暴落したら一括も分割も関係無いだろ馬鹿

>>55 お前も明確になって無いだろ馬鹿

>最初から金があれば一括に決まってんだろ

>>57 ・最初から一括用のまとまった投資資金がある

・市場の値動きは読めないランダムウォークだが、平均では右肩上がりがわかっている

この条件では一括のほうが最終的な累積リターンもリスク低減においても優位

http://www.matonavi.jp/upload_file/Alliance_Bernstein_2011.pdf >>47 幾何平均の期待リターンは金利と同じように扱えるってだけだよ

あくまで期待なんで間違えないように。

普通ボラティリティ(リスク)も併記されてるはずだから、最頻値なんかも計算上出せるけど株式インデックスはメチャメチャ低いからね。

バランスファンドに一括してからの欲しいやつを逐次買うだけでおk

一括vs分割と複利くらいしか話すことないのがインデックス投資のいいところかもしれない

>>58 年利5%の複利効果入れてで30年経てばそりゃ一括有利になるだろ

実際今ある金を30年かけて分散する奴がいるか?

せいぜい1~2年だろ

そう言う非現実的な前提で語るから一括馬鹿って言われんだよ

20代後半で500万あるのが普通みたいなやり取りをみてびびった。あと数年で30代入るけどまわりでそんなに溜め込んでるやつみたことない

>>69 理屈的には1~2年でも同じだぞ

そもそも、30年とは言わずとも長期投資するなら、

最初の1~2年をそこまで気にする意味なくねーか

>>70 みんな隠してるんじゃない

自分も仲の良い友達にでも貯金なんて全然ないって言うし

具体的な額は言わないな

>>70 20後半なら1000万くらいは持ってると思うよ。

貯金が多いとセコイって思う人もいるからみんな本当のことは言わないんだよ。

>>72 同じじゃ無いだろ

何を根拠に同じって言ってるんだ?

それが同じなら長期投資の効果自体意味無くなる

買い付け価格の数%のリスクを気にしないなら一括で良いと思うよ

ただ理論的に一括の方が上とか平気で嘘をつく一括馬鹿が許せないだけだ

>>77 株式多めの比率で分割するより、それと同程度のリスクになるように株式少し減らした

ポートフォリオを組んで一括した方がリスクは同じでリターンは高い

「一括の方が投資効率が良い」とはそういう意味

>>77 理論的には一括のほうがリターンが高く、長期投資でリターンあたりのリスクも低くなる

余裕資金持ってるのに積み立てる人は理論じゃなく、あくまで気休め

>>79 お前もなんら根拠も無く適当な事をさも本当らしく語るなよ

>>76 さすがにそれはないぞ…ローン組んで車買ってるやつのほうが多いわ

暴落が怖いなら、債券と組み合わせればいいので、

>>70 33で5000万貯まった

独身の時貯めた分だから嫁にも内緒だけどね

誕生日とクリスマスプレで還元はしてる

分散の目的はリターンやシャープレシオの向上ではなくドローダウンの抑制だろ

お前らの知識は凄えな

>>82 車にローンなんてそうそういないだろ

家じゃないんだから

>>87 なんとなく持っているのかなーっては思ってると思うし事故で何かあったときはココを見なさいって伝えてる

>>86 そりゃここの住人も投資ブロガーも億万長者だらけよ

豊富な知識に裏付けされた確かな資産を持ち、うだつの上がらないのは世を忍ぶ仮の姿に決まってる

>>85 残念ながら一括と分割で同程度のリスクになるようにポートフォリオを調整して比較すればドローダウンもやっぱり一括有利

わざとやってるんだろうけど分割不利の事実が見えにくくなる双方株式100%での一括分割比較はもうやめよう

インデックスなんだから、結局は、インデックスと同じ成績だろう。

平均年収450万いうても一部の金持ちや公務員が上げてるだけでそれ以下が大半

過去を見るとダウは、右肩上がりで一括が勝ってきた。

>>78 これが全てだね、まあ分割厨は荒らすのが目的だから何言っても無駄w

>>95 アメリカは右肩上がりでも他は同じ幅を上下しているだけだからな

全世界にしたらリスクが下がるとかいうけど本当かよと

わからない人はロボアドバイザーにアドバイスだけもらって、自分で買い付ければよし。

期待値がプラスで100%値動きが相関してない限り

>>91 あなたの言うポートフォリオが何を示すのかよくわかりませんが

MSCIkokusaiのバックテストではドローダウンの抑制効果が確認できた

一括の問題がドローダウンってそれ一括の問題ではなくポートフォリオの問題だろ

家買うために貯めている金全部注ぎ込んだぜ

債券並みのリスク資産なら一括するっていう分割派は多いだろう

>>104 投資期間1年だと下手したらマイナスになるんじゃ…

>>104 来年とかそんな短期でみると痛い目見るよ

しかも全部て

>>104 そんな短期でみるなら個別株にいった方が確実にいいよ

貯金全部回せるくらいの資金力あるみたいだし

え、インデックスって増えるんじゃないの?何百、何千の会社に分散するから安全って聞いたんだけど

一括と分散の比較してるのに分割とかポートフォリオとか頓珍漢な事書いてる馬鹿が現れたなwww

>>110 1ヶ月なら短期だけど1年は長期になると思ってるけど違うの

1月に買った人2月に下がったらしいけど5月には戻ったらしいし

いくら分散しても減るときは減るだろう。あたりまえじゃないか。ただの冗談か。

>>119 リーマンショックの時にどれ位の期間下がり続けたか知ってる?

>>119 一年が長期と思えてるならなんも言わんよ俺はもう

20年ってもう50代になってしまうよ

>>124 いくらぶち込んで来年にいくら増えると想定してたの???

脅かされまくりで動機してきたわ

>>126 ソーシャルレディングが年率8%だからそれより儲かるとして20%以上かな

運良ければ2-3倍くらい

入れようとしたのは1070万

釣りもここまで来ると萎える

とんでもない靴磨きが現れたな

>>128 せめてもう少し本とか読んでからはじめよ?

よし取り消しできたわ

日経平均4万になっても無理やぞ

バカ風バカ

まぁ、レベルの低い釣りだな

信託報酬が高くても、長期的にパフォーマンスの良いアクティブを選ぶのも手じゃないか?

>>143 長期的にパフォーマンスがよいアクティブファンドを選べるのであれば、みんなそうする

あんたは予言者なんか?

>>143 そう思うんならアクティブ買えばいいそれだけの話

>>143 別に自分の金で何しようと自由なんだし好きにすればいいんじゃ。

インデックス投資実践してる人とすれば、アクティブ派が増える方が市場の歪みが減って嬉しいし。

>>144 いやいや、これからの事を言ってるんじゃなくて、過去5年10年遡ってパフォーマンスのいいアクティブのこと

>>147 それが今後とも続くと確信できるならそれでいいんじゃない

実際俺もメインはインデックス積立だけどきになるアクティブ少し手出してるし

自分は若干のキャッシュを残してほぼ一括派

701 名前:名無しさん@お金いっぱい。2009/07/06(月) 20:16:04 ID:HnypSwRzQ

何も考えず堅実に稼ぎたい → 全米、全世界、先進国、VTのインデックスを積立で買いなさい

安全資産を個人向け国債から米国債に変えたいのだけど、米国債の直接買い付けみたいな事してる人おる?

>>157 税制変わる前は、三菱UFJモルガン・スタンレー証券で割引債とかゼロクーポン債を買ってたよ

債券投資は大手じゃないと品揃えが悪い

USD、EUR、AUDの3通貨分買ってた

あの頃は米国債でも4%超えてたんだよなぁ

アクティブもやってみたいと言ってる奴に対して

一括か分割かはキャッシュとしてどれくらい持つかという問題

>>162 俺にとっては一括か分割かは、一括で入れる金があるかどうかの問題

薄給から少~しずつ積み立てる以外の金は無いんですけどー

同僚は証券会社とか口座開いたことないしちょっと抵抗あるみたいだったからイオン銀行で始めたそうだ

2年間で分散した時と一括時の2年間の最大ドローダウン分布

>>166 二年間では不十分

投資しなければドローダウン0にできる

リターン対ドローダウン(もしくはボラティリティ)を出さないと無意味

>>166 見方もわからんし何が言いたいかもわからんのだが

>>171 一括だと2年間の運用中に平均12%の評価損が発生する時がある

2年間で分散すると平均7%の評価損が発生する時がある

ジョソが元本の12%の評価損まで耐えられるとする一括では半分の確率でアウトになる

日経に新興国ファンドの資金流出が続いている、

>>172 だからなんだ?

最終的なリターンを最大化するのが目的ではないのか?

評価損になると何が問題?

アウトとは全決済して退場のこと?退場しなければいけない状況は妥当なのか?

>>175 「リスク許容度なんて意味が無い、リターンのみで良い」という価値観の人向けのコメントじゃないので

実際自分の心を安定させるために分割して投資してるだけだよね・・・

>>176 リスク許容度はドローダウンではなくボラティリティで考慮したリスク調整後リターンを使うべきと言っているんだが

分割がドローダウンで優位と言っているが、なぜリターンを合わせて出さない?

>>179 自分の価値観に基づく個人的な指標で検証したいのなら自分でやれば?

>>180 だから価値観を合わせてドローダウンを最小化する方法を提案している

投資しないことだ

>>181 その提案を自分でバックテストでもして勝手に検証すれば?

俺は興味ないし、何をしたいのかわからんし

>>172 ∧∧

( ゚ω ゚) 来年の1月くらいには、元の金額まで戻っているかな、と楽観視しているス

/ ∽ |

しー-J

>>182 ドローダウンだけ出して何がしたいのかわからない

分散投資のリスクに対する有効性は査読付き論文で裏付けられているのに一括馬鹿は相変わらず勝手な思い込みで持論を繰り返すのみ

根拠を示せと何度も言ってるのに出てくるデータは営業レポートや読む価値もない糞みたいなコラムだけ

誰一人まともな反論が出来ない

死ぬまで高値掴みからの狼狽売りを繰り返せば良いよ

http://www.jasfp.jp/img/file52.pdf んー、じゃあ俺もバックテストしてみるか

>>183 例で出してごめん

一括か分散かで悩んでるってあまり投資の経験のない人が多いからな

一括で評価損で苦しむ人を少なくしたいんだ

>>186 結果は分かり切ってるが事実の確認という意味で意義のある検証だと思う 報告よろしくな

ドルコストね。

最大ドローダウン40.08%

また飽きずに一括か分割か議論ね

一般論として一括の方が有利なのは揺るぎない。何故ならスタートラインから積立と差がある訳だから。

一括。7-10年物etf国債は2割。

最大ドローダウンは一括の方が大きいね。

ただ、シャープレシオは一括の方が高いけど。

>>193 おつかれさん

ただ、そのバックテストのドローダウンは積み立て期間におけるリーマンのタイミングというかバックテストの開始時期で結果が大きく異なってしまう

>>166 は1971~2018年の月次データに基づく2年間投資サンプル(n=550)の集計なのである程度、統計的に扱える

最大ドローダウンが1.9%低いってリターン40%を犠牲にしてでも取りに行くべきメリットなの?

同じポートフォリオなら分割が一括よりもリスクが低いなんて誰もが認めてるのにこいつは何が気に食わないんだ

>>191 >一般論として一括の方が有利なのは揺るぎない。何故ならスタートラインから積立と差がある訳だから。

この時点で間違ってるな

後は読む価値なし

分割が一括よりもハイリターンだと言いたいの?

(同じポートフォリオなら)分割は一括よりリスクが低い ← ただしい

>>201 (同じポートフォリオなら)分割は一括よりリスクが低い ← 正しい

リスクを下げたいのなら一括にはせず分割にすべき ← 誰もすべきなんて言ってない

リスクを下げたいのなら高リスク資産の割合を減らして一括にすべき ← 論点のすり替え

>>202 一括と比較したときの分割のメリットとして何かを主張していたら

それが重要なら分割を選択すべきと言ってるのと同じだよ

リスクが低いって主張してるよね

最大ドローダウンが低いって主張してるよね

>>189 一括国債3割にしたら最大ドローダウン、ボラティリティ共に分割より低く

リターンも分割より高くなった

>>196 そうだね。リーマンショックがあるから特殊な期間かもね。

一括で行って翌日ブラックマンデー来てもいいなら一括やな

>>204 リーマン前に積み立てが終わる設定にすれば最大ドローダウンが一括も分散も同じになるし

リーマン前の高値時に積み立てを開始すれば一括と分散の最大ドローダウンの差が最大となってしまう

サンプル数1の数値なので残念ながら信頼性は低い

結局はタイミング次第で差が出てしまう

一括派は暴落が怖いならタイミング分散じゃなくて資産クラス分散だって言ってるんだよ

もう一括でも分散でもどっちでもいいよ

一括がいいのはわかってても、初心者だから怖い、といのが本質じゃね?

いつまでkokusaiバックテストとFP学会とかいうどうでもいい論文で全てを語る分割厨の相手するのよw

>>207 >>210 議論の前提すら理解してないのに口を出す

>>208 1、資産クラスの分散は分割でも行えるので一括だけが当てはまるわけはない

2、分割は長期スパンで行う投資方法で出口を考えながら投資しているため暴落したら投資を再開するから

もう好きにしろよ

はいはい一括一括

俺は資産クラスで分散した上でタイミングも分散させるから

お前らは一括でやってろよ

タイミング分散はしないで資産クラス分散だけにした方がいいって話だよ

なんか分割全否定みたいな書き方になっちゃったけど心理面のメリットはあると思ってるよ

タイミング分散が意味ないとは言わないが、固定区間で機械的なタイミング分散は意味なし

他の人を説得できる、口喧嘩で勝てると思うのが傲慢だ

>>190 その通り

何も考えずに一括で8均とか買って

何も考えずに放置し続けるのが正解

タイミング分散した方が良いかとか

リスクリターンを考えて構成を練ったりとか

実際にはほとんど関係ない

適当に分散されてて

コストの少ないものをさっさと買う

それに尽きる

【速報】100倍!!ICO!!

速報です!今回は既に某取引所に上場が確定しているICO情報をお届けします!

今回、ご紹介する内容は最新のAIとブロックチェーン技術をハイブリッドした仮想通貨情報となっており開発をバックアップする関係者も政財界の要人が数多く携わっているなどかなり将来性のあるもの

となっています!

しかも、今回はそのトークンを完全無料で(先着順)配布してくれるというのです!今すぐに下記のURLをクリックして詳細をご確認ください!

http://moe.sc/04yj 因みに先日、このトークンと同じブロックチェーン技術を用いた、某コインに関して、あのホリエモンも「興味を持っている」と発言しニュースになった程でかなり最先端の技術を駆使しているのは間違いなさそうです。

AIEトークンは将来的に一般セールが行われるという事ですが、今回特別に動画を観た方限定でいわゆるプレセール時点での状態で配布してくれるというのです。AIEトークン側のチームも募集が殺到する事を予想しており、動画の公開もかなり限定的となっています。

一度ページが閉ざされてしまうと一般公開まで開かれる事は無いという事ですので、是非、お早めに中身をご確認して頂く事をお勧めします。

http://moe.sc/04yj 合わせてオススメ厳選2選

http://moe.sc/04yl http://moe.sc/04ym まあわかりきってたけど完全決着したな

分割は投資初期の狼狽売りを防ぐための

>>223 統計的に最大ドローダウンの抑制効果はあるわけで

リスク許容度の設定は心理的なものなので意味がないと言ってるのと同じだわな

>>197 たぶん大金持ちはリターンなど興味ない。

>>225 リスク許容度なんて意味がないという人には何にもならない

例に出して悪いがジョソのようなドローダウンに敏感な人(投資経験の少ない人に多い)に分散は効果がある

「一括の方がシャープレシオが高い」と「分割は最大ドローダウンを抑制できる」って矛盾してないか?

>>186 が言うような条件(一括は債券を入れてボラティリティを分割と揃える)なら

シャープレシオの低い分割の方が下臨界値も低くなりそうなもんだが

統計データ

>>166 は一括も分割もMSCI kokusai 100%のポートフォリオだよな

>>166 を見ると-50%超にドルコストがいないというw

圧勝やないかw

一括厨は証券会社の回し者

>>228 MSCI kokusai 100%です

実際(特に下落側)はシャープレシオが想定しているような正規分布ではないということでは

-25%からー60%下がる確率は一括の方が圧倒的に高いwという

ファンダメンタルズ分析ってのがあってな

-10%ぐらいはドルコストは一括より下がるよね。

>>231 ボラティリティを揃えたデータを出すか、せめて最大ドローダウンをボラティリティで割って比較しないと一括派は納得しないぞ

>>235 割高割安が判断できるなら割高のときは割安になるまで待ってから一括の方が有効

>>220 8均という分散こそ意味がない

全然上がらないくせに今年最高値から先進国1本と同じくらい下がってる

>>227 分散したあとにドローダウンが起きないという前提がおかしいんだよ

ある資産が割高のときに何をするか?

>>242 235だが僕は一括派だ

割高なのとドローダウンは別の話で、去年1年間のは指標は明らかに割高なのに調整が来なかった

2017年はモメンタムに従って一括投資をしてた人の完全勝利だ

割安割高が判断できるなら個別株やれよ

>>166 を見ると一括が20%以上の下げを喰くらう確率は

ドルコストの何倍高いのだろうかwww

自分の場合は余裕資金の7割で全米を一括で買って、毎月の給料からつみたてNISAと確定拠出年金で毎月積み立ててるな

問題は下げ相場で人生を台無しにする人が

最大ドローダウンは論理のすり替え。

>>166 分散で買い終わった直後リーマン級きたらヤダな

月曜日に一括で買おうと思ってるが、火曜日に暴落するかも知れないので2日に分けて買おうと思う

別に無理に否定しなくてもいいと思うけどなー。

さすがにうざいから「一括」であぼ~んした

どっちも株100%なら

質問です。

現在の運用状況見せて欲しいわ

>>185 頼むから、ドルコスト平均法を分散投資と言わないでくれ

有効性の有無は兎も角

>>166 計算ミスがあったので訂正

nisaはやってるけどイデコはやってないなぁ

>>254 なんか最近ここも空気悪いよね。

俺も「一括」でNGしようかなぁ...

投信は個別株と違って競い合うもんじゃないし、仲良くやりて~わ(笑

>>255 退職金や遺産相続で投資する人以外、収入がある限りは一括派も分割派もその後加速するでしょ?

余剰金一括がいきなり6割減になったときに狼狽しない自信があれば一括、自信がなければ適当な期間で分散すれば良いだけだと思う。

投資元年の私は貯金の余剰金を二年弱で切り崩してその後は半額程度の金額で積立予定。

分割でリターンが少なくなっても安心料として割り切ってます。

分割は徐々にリスクを上げていく戦略

>>252 考え方が逆なんだょなぁ

火曜日に暴騰するかもしれないから

月曜日に一括しよう、なんだよ

リスクよりリターンに着目してるんだよ

分割後期はリスク減らしてると思う

ここの住人って延々とこんな論争と言うのも憚られるような言い合いしてるの?

分割は徐々にリスクを上げていく戦略

>>255 >>264

そうじゃないんだってば

最初からリスクを考慮したポートフォリオに一括しろって話

分割とか言うと安全っぽく聞こえるけど要は現金比率を高めたポートフォリオに一括してるのと同じ

分割派は株100%一括と比較して危険だ危険だと言っているにすぎない

大前提として購入後に大暴落に巻き込まれ狼狽売りしないことが求められる

>>269 リスクの意味すら分かってなさそうな奴も多数

今みたいな好景気株高局面で株系インデックス一括は危険。

積立の人も不景気株安局面で大目に株系インデックスに突っ込めば、パフォーマンスは劇的に上がります。

ここで分割分割って念仏唱えてるやつはどれだけの期間に分けて投資するのか書いてないんだよなぁ

>>275 実際はリーマン級が来た時に一括出来る奴はいない

今年の暴落局面で買い増し出来なかった奴は素直に一括しとけ

好きにすりゃいいよ

毎日でいいだろ

下がった時だけ買い増していく日銀みたいな買い方が一番だけど外国株だと当日約定が出来ないからな

一括分割で争うのって投資初めて10年もたってないような人たちだけでしょ・・・

>>271 自分は安全とも危険とも言ってないよ

ただ自分が狼狽しない確率が高いと思ったのが分割なだけ

人がどう思おうと実際のリターンやリスクがどうであろうとただただ気持ちの問題

金が余ってるわけではないのでいきなり何百万も損して余裕でいられる自信が無いだけです。

楽天新興国ってどうかね

いきなり6割減は耐えられないけど分割終了直後なら暴落しても耐えられる

>>286 どういうところがゴミでしょうか

信託報酬が高いとか?

>>285 コストもslimより高いし海外ETF(VWO)を買うだけファンドだから配当金に対して現地アメリカ日本で3重課税されてる

ファンド内で配当再投資してるけど当然パフォーマンスに影響が出てくる

>>104 定期的にスクショうpしてくれ

経過が見たい

もし銀行預金が3000万円あって、投資は0円だとしたら、これからどんな商品をどんな金額で買いますか?

>>294 1500万先進国株slim

1000万新興国株slim

500万現金

再投資だから日本は課税されないよ

>>294 1000万ifree S&P500

600万slim先進

500万 ifree NYダウor楽天VT

400万slim新興

残りを生活状況次第で現金か債券系

月曜日に一括で買おうと思ってるが、火曜日に暴落するかも知れないので2日に分けて買おうと思う

月火で分割した後に暴落して耐えられないかもしれないから、アセアロを見直そうと思う

>>299 その理屈なら水曜日にも暴落するかもしれない

1週間後に暴落するかもしれない、あるいは10年後にも暴落するかもしれない

結局死ぬまで投資しないのが最強ってことになりますが

>>298 こういう買い方する人ってそれぞれのファンドの投資先を理解してないの?

スチュワードシップ・コードすら取っていない投資会社の投信をよく買えるよなw

このコピペってどういう意図で貼ってるんだ?

>>295 新興多いですね

現金かなり少ないですが不安になりませんか?

>>298 だいぶアメリカ編重ですよね

こういう感じで不安はないですか?

全体的に、現金を投資信託に変えすぎて不安になることはないですか?

>>309 結局アメリカだしね

アメリカがダメなら世界経済も引っ張られるし諦めて買い続ける

不安になるならそもそも買ってないなあ

安心感欲しいなら債券系とかアメリカ国債買うし

インデックス神ボーグル「アメリカ人はドルで稼いでいるからアメリカ株だけでいい」

ifree S&P500か楽天全米中心で間違いはないね

アメリカが不景気になったら世界も~っていってもアメリカの不景気がスタグフレーションとかだと米国株一本の人は耐えられないと思うよ

>>318 俺も楽天嫌いなんだけど、なぜ嫌いになったのかを覚えていないんだ…

たぶん三木谷氏の発言とかが発端だと思うんだが、あまりに昔のことで

楽天の株主は

楽天 イニエスタに年俸30億か。

楽天は楽天証券以外ゴミみたいなUIしたサイトばっかりだしな

>>298 俺もこんな感じのアメリカマンセーポートフォリオだわ

どうせ海外相手に仕事しても競争に勝てない日本人は

真面目な話をすると

>>328 各景気指数が落ちつつあるからそろそろ下がるよ

>>228 ほかに何を買っても大して変わらんよ

そもそもこんな短期間の上げ下げについて

コメントするマインドをどうにかした方がいい

まずは勉強することだね

>>328 金利が上がってるのは過熱気味の景気を

冷やす為だから。

>>321 チャートが芸術的な右肩下がりで投資の教科書に載るレベルとかどこまで下がるか楽しみですらあるとかヤフー掲示板でみんなヤケクソになってて笑ったわ、楽天には個別株の怖さを教えてもらって今は感謝すら…

>>289 日本では課税されないだろ

というか、投資の内容がでは無く、3重課税されてるからクソなのか?

だとしたら海外ETFなんて買えないだろ

結局一括馬鹿からのまともなソース提示が無かったな

去年の年末、すこしまとまった金が入る

米国で1801年に株に投資した1ドルは、200年後に実際にいくらになったでしょう?

シカゴファンドの投資戦略

CHICAGO FUND INVESTMENT STRATEGY

===================

速報

■ 米中、貿易摩擦回避へ■

トランプ大統領、中国ZTEの制裁解除を明言

トランプ米大統領米政権が取引禁止を命じた中国通信機器大手の中興通訊(ZTE)について「高いレベルの安全性を保証し、経営陣を刷新して事業を再開させる」

http://blog.livedoor.jp/chicago555/ >>341 プロスペクト理論ですな。

意識しないと損失の苦痛に飲み込まれるよね。

ただでさえ金の無い若年層が投資をしても消費が増えるわけではない。

>>312 前者は為替のことを言っているので後者とは考えていることが違う。

どちらかのみ正しいわけではない。

>>343 ZTEってファームにアドウェアがプリインストールされてたとこじゃん

シカゴファンドの投資戦略

CHICAGO FUND INVESTMENT STRATEGY

===================

速報

■ 米中、貿易摩擦回避へ■

トランプ大統領、中国ZTEの制裁解除を明言

トランプ米大統領米政権が取引禁止を命じた中国通信機器大手の中興通訊(ZTE)について「高いレベルの安全性を保証し、経営陣を刷新して事業を再開させる」

http://blog.livedoor.jp/chicago555/ 米朝会談ほぼ成功を予想する

●金委員長は米国マクドナルドに熱い視線

●マクドナルドを皮切りに米国企業は北朝鮮への巨額投資を開始しよう

今はアベノミクスで株価高いけど、ここまで上がった後だしもう下がる一方なんじゃないかって思えて来て一歩踏み出せない

>>350 いやいや、近々で使う予定のある金をぶっこむなよ

社会人になってからそれなりの給与もらいたいなら、就活に十分投資できるようにしとけ

就活に投資の経験を役立てたいとかなら少額で個別株やったほうがいいっていんべすたーがいってた

>>350 今が天井付近か更に上がる余地があるのかは誰にもわからんから気にしてもしょうがない。

少額でも投資してみるとニュースを見る目が変わるし、経済に興味もつことで社会生活で役に立つ…かもしれないよ。

積立派=賃金労働者 生活に追われ、微々たる金しか投資出来ない

>>342 200年前ってwww

そのくらいなら日本の方がインフレしてるかもね

俺の一括はせいぜい数十万なんだわ

>>346 若年層でも老人層でも投資金は企業に使われるのですべからく

消費に回ると思っています。人件費、設備費、宣伝費、開発費等。

ただ一般人に使い4KTVを購入されてリターンがまたく期待できない

のと違い、彼らはトラクターを買ってくれるのでリターンが期待できる消費

であると思います。しかし、証券会社の画面をみると評価額で表示されるのでモノに

なっている意識がありませんね。

>>341 リスク許容度は自分の思っている何倍も少ない。

先人たちの言ってることが、よくわかった1月でした。俺も結構一括して、しばらく含み損で頭ではわかっていても結構ストレスだった。

バブル後の低迷はバブル期に投資に前向きすぎたのが原因だよ

>>351 理系だし就活するのは修士2年からだろうし、推薦通れば就活する必要がないかもしれない

飲みとかないサークルで、やるとしても友達の家での宅飲み程度、服はユニクロの親持ちだからマジで金貯まってく一方なんだ

大学2年なんだけど、今年の春に教習所代25万払ってなお15万貯金がある

このペースだと卒業までに貯金100万超えそう

>>358 そうなんだよね、バブルは無いほうが良いはずなのに、世の中にはいまだにバブル期を称賛するかのように懐かしむ輩が多くて困る

バブル崩壊で優良企業が残り、よって拡大し

>>359 どのくらい仕送りあるの?

大学生になる子どもがいるから教えて

>>362 実家住まい

食事は朝家で食って昼は学食330円、菓子パン1,2個でバイトこなして23時過ぎに夜飯食う

飲み物はドンキでまとめ買い1本80円の紅茶花伝を毎日2本程度消費

これで月2万円くらい消費して、昼飯代として1万円渡されてる

月5,6万バイトしてるから月4,5万が遊ぶ金で、多くても1万くらいしか使わないから金があまりまくる

>>364 時給は普通に1000円だけど、ホワイトだし忙しくないし、場合によってはレポートしててもどうにかなるぞ

>>363 実家住まいはバイト代が運用出来ますね

うちは家を出て行くだろうから仕送り決定

>>357 頭や机上の計算で大丈夫と思ってても実際に評価損になると焦ってしまう

このくらいの下落で自分の実際のリスク許容度に気がついて幸運

投資始めてすぐにリーマン級が襲ったら目も当てられない

マネーフォワードの株積み立てようかな

>>365 この先の人生で今みたいに空気読めないと15万以上の損失が出るぞバカ

TOPIX一割 先進国六割 新興国三割って割り振りで積み立ててたけど

>>370 むしろ最高じゃないか

リーマンこいと毎日思ってる

>>375 勝手に翻訳

> マネーフォワード見やすいし、全国の主婦が利用すると思う。

> おいらが一番注目している新興企業。

> マネーフォワード株の積立を始めようかと考えてる。

と言いたかったものと推定。どう見てもスレ違いなのでさわる必要ナシと思われ。

>>377 マネフォの個別買うって事か・・・

マネフォにインデックスやETF積み立てる機能が付いたのかと思ったぜ

日本人は失敗すると二度と立ち直れないし、極端に走りやすい

>>379 株は怖い・・・でもFXや競馬で一発逆転!パチンコ最高!仮想通貨儲かるんだって、皆急げ!

これが日本人ですよ

ギャンブルに手を出さない国民性ならFXで高レバで破産で自殺とかパチンコ、競馬等で大金失って依存になるなんてありえないですよ

依存症の患者はどうしようもないからね

>>379 立ち直れないのはリスクの取りすぎで説明できるな

バフェット太郎は

ボーグルの本読んでアメリカ人には米国株一択なのはわかったけど、日本人は結局どうするのが良いのか分からんままだわ

>>372 今なら、日本大学の株もいいよ

あとは上がるだけと思われる

>>379 そもそもがバブル期の投資ではなく投機

まだまた長期投資は根付いていない

本では米国株だけで良い理由として為替を強調していた

オマイらに進められた通り、

長期投資も今が一般層への黎明期みたいなもんだから人数が少ないのもしょうがないさ

アメリカ人の投資先がアメリカだけでいいなら日本人の投資先も日本だけでいい理論

>>390 新興国が伸びて先進国が停滞したら大損だけどどうすんの?

>>394 それなりにVWO持ってるから、そっちが延びてくくればいいや。

ベトナム株は完全にバブル崩壊してるね

試しに積み立てしてるけどベトナム株はバブル前の上昇率を考えたらまだ割高

>>397 ベトナムやばいな

こんなん下がるか?ってくらい下がって逆に面白い

ベトナムは人口比率や宗教から考えて長期間経済が回復しない可能性が低いよ

自分が何をどう組むかなんて最初に決めてるんだから

暴落してようが高騰してようが市場が妥当な値段を付けてるなら買うだろ

この期に及んでボッタクリ投信を新規に作る連中を金融庁は厳しく対応してもらいたい

長期的に見て新興国だけが伸びて先進国が衰退するってパターンはあるのかな?

歴史は先進国が衰退して新興国が成長するの繰り返しだよ

先進国が衰退するならなんで資金を引き上げるの?

伸びた新興国は先進国に入るだろ

楽天全世界にしておけばどっちに転んでも致命傷にはならんのよね

株主市場ができてからの話をすべきです。アメリカ昔は途上国っていわれても‥

ボーグルの本みると今は割高で10年ぐらいはインフレ調整後はほぼリターン1-2%ぐらいと書いてたな

日本も新興国だった

新興国はビットコインと同じ

dポイントでも始まったように、ポイント投資や電子マネー投資が実現出来れば、

日本人の投資=ギャンブルって認識が変わらないと難しいんじゃないかな

投資意識の浸透はいい経済的に良いことだと思う。

だからその認識を変える絶好の機会、市場だと思うんだよね。

投資家が増えるとリスクプレミアムが下がってこれから積み立てていく人は不利になる

無理だろ

山一證券みたいなことがあれば

まず証券口座を開設することがハードルなんだよね。だからこそのポイント投資、電子マネー投資。

マイナンバーのおかげで口座作りやすくなっているんだがな

>>426 うちの会社は確定拠出年金制度を始めたんだけど2割しかやってないそうだ

マジで信じられない

こんだけ猫も杓子も投資投資!長期投資なら全員爆益!って風潮の世の中なんだからすぐに皆始めるよ

日本なりの「投資」を普及させるやり方があっていいと思うんだよね。米の401kなんか目標にしなくてもいい。

MSCIの新興国株指数に中国A株が組み入れられるが大丈夫か?

先進国10:新興国1で買ってるけど

ベトナム株って半年前の水準に下がっただけ?

>>440 ストでトラック完全に止まった

トヨタも止まってる

でもこれだけあちこちでインデックス投資を勧める本や記事が出てるからさ、投資人口増えてるんじゃないの?

20代ならFXとか仮想通貨とか投資やってる割合高いよ

>>447 んなこといったら仮想通貨勧める本もFX勧める本もなんでももっと前から溢れてたよ

今の本のトレンドがインデックスなだけで

じゃあその時本のおかげでやる人口増えたかっていうとそうでもなく○○円儲かったとかの結局ギャンブル的な話題で175大量流入でしょ

インデックスなんかより仮想通貨の方が手っ取り早く儲かる

昔はブルドッグ中濃オンリーだったけど、最近は用途に合わせて使い分けてるな

>>449 他人には言わないが手を出して火傷した人も多いんじゃないかね

うちの上司も普段は言わないが、飲み会の席でFXで数百万の損をしたことを話してくれたよ

>>449 イオンの近所に住んでる人はイオンの優待カードを当たり前に持ってるだろ?やっていないようで皆多少は株やってるんだよ

>>409 下げ局面ではそう

上げ局面では新興国の成長率によりエマージングが有利

>>409 あなたみたいな人はslimじゃなく、たわらやニッセイを購入するのかな?

>>410 あなたが生きてる間にそれが起こると思うならそうしなよ

>>459 ある程度の相関あるに決まってるじゃん

どういうケチの付け方かな

スレで話合ってるのに「自分でそう思うならそうしたら?」って言う人って変わってると思う

ifreeって昔もってたけど、信託報酬低いのにニッセイやたわらよりパフォーマンス悪かったから乗り換えたよ

>>462 未来のことわからんでしょ

人によって年齢違うし

全世界と先進国どっちにするかという議論はナンセンス

>>462 教えてちゃんぽい人だな

自分の中でポリシーないからそういう意見がでるんだろ

見も蓋もない事を言って話を打ち切るのは

>>154 堅実に稼ぎたいなら債券、現金もいれないと

アセットアロケーションがすべてだよ

そんなこと言ったらこのスレの存在意義なくなるでしょ

>>162 最後の結論だけ間違ってる

生きてる間と仮定するなら、株の方がマイナスリターンの可能性あり

>>469 このスレの根底にあるのは、未来のことは誰にもわからない、から始まってるんだが

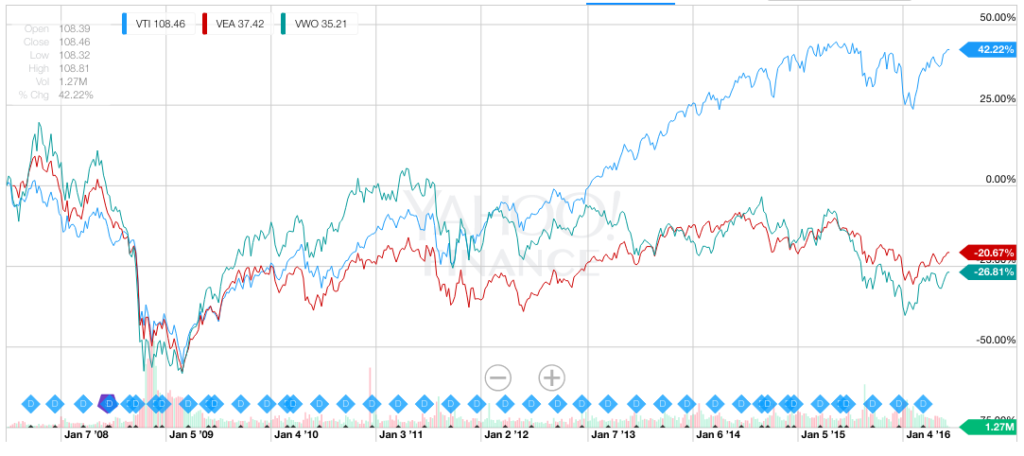

PERだけ見ると4月度でVWOがVEA追い越してるし

みんな勝ち組に乗りたい

>>477 それを当てるのはむり。

年ごとに1番勝てる資産クラスは毎年ランダム

だからインデックスなんですよね

プロでもないのに、この資産クラスが伸びるからこれに集中投資とか、当たるわけないじゃないですか~

>>476 割高感が続くならそれは安定しているということ

>>479 その方針だったけど、下りの時の勢いすごいから、国債混ぜ始めた。

>>481 問題は日本を除くかどうか

日本を除くとする場合、それはなぜなのか

日本を除いてリターンは上がるのか、その逆か

>>484 日本を除く場合はアクティブ日本株にする

理由は日本株なTOPIXはうんこだから

債券のインデックスファンドを買うことは、債権への分散投資の代わりになるのだろうか?

俺は8資産均等しか買ってないよ

アクティブって小型株インデックス相手なら負けてそう

>>488 なんでまたそんな疑問を?

ひょっとして海外先進国株のインデックスファンドを買うことが海外先進国株への分散投資にはならないかもと不安になったの?

8均はとりあえずいろいろ突っ込めば低リスクなポートフォリオになると思っている投資家向けだからね

8資産均等はハイリスクって言っても

>>490 大型株の割合を減らすのとTOPIXを上回る狙いでJPX日経中小型株インデックスの投信買ってる。

アクティブは中の人が退職したり何のきっかけで崩れだすかわからんので。

相変わらず先進国死んでるときに新興国は強いな

世界分散したところで欧州危機やアジア危機など地域ごとのリスクが高まるだけだから

サブプライムとかリーマン食らったらわかるけど分散なんてたいして意味ないんだよな

楽天、EXE-i、ニッセイは下方乖離をやらかした

>>488 なりません。債券インデックスファンドの致命的弱点がある

債券なら現物。

分散しても全部下がるし国内株はTOPIXなんて買わずにトヨタ一本でいいよな

>>504 いつ始めたかによる

俺のポートフォリオのリターンは未だに新興国>先進国

18 名無しさん@お金いっぱい。 sage 2018/05/26(土) 19:30:08.97 ID:jxwy9C8N0

ダメな時にはじめちまったかもなぁ新卒である程度余裕あったからはじめたばっかだけど

>492

分散しても全部下がる→米国株だけでいいって飛躍しすぎだろ

>>509 俺のポートフォリオのリターンは

債券>株だよ

分散は大事

>>510 全世界にも死角はないのかね

死角がないならみんな全世界にしてるはずやん?

>>514 そいつは馬鹿だから相手しない方がいいよ

恐らく流行にあわせて、中国株→インド株→世界reit→ベトナム株→米国株と渡り歩いてるんだろ

アセットアロケーション全部捨ててる時点で、アクティブと何も変わらんやろ。

>>512 最高のタイミングで始めたな!

売るとき以外はずっと暴落してるのが最高に都合がいいよな!

>>516 1個だけ教えてやる

投資はアセットアロケーションが全て

一日100回唱えて頭に刷り込め

>>512 まず若くして損をすることを覚えること自体が勝ち組

ちょっとお金が必要になって株と投資信託を売却

素人は高い値で買って落ちてきたら売るから負けるって本に書いてあったけど

>>512 みたいな思考なんだろうな

個別銘柄ならともかくインデックスでこの思考はアホすぎて向いてないからやめるか投資してることを忘れて寝ろ

>>513 マイナス金利の現状だと

a) 国内債券投信を買う(金利上昇時のマイナスと信託報酬に削られて運用益が出ないことを覚悟して)

b) 個人向け国債を買う

c) ヘッジつき外債投信を買う

d) 諦めて現預金として寝かす

が選択肢に上がってくるけど、マイナス金利と言う特殊要因さえ解消すれば a) で問題ないと考えてるよ。

>>528 マイナス金利が終わっても低金利(債券価格が天井圏)が続くなら、あえてa)を選択する合理性は無いと思う

安倍&黒田が続く限りは低金利だろうし、次の政権や総裁もテーパリングは選択しづらいのでは

結局は、元本保証の個人向け国債を選んどけば間違いないと思う

マイナス金利でこれから金利は上がるしかない

アセットアロケーション内の国内債券クラスが1000万越える人は個人向け国債一択だろうね

>>524 逆に不景気とか株が長期で下がったり、リーマンクラスになると下手したら半分になるぞ!

金利が上がるとしても米国のように勢いよく上がるとは思えんから短中期で債券ファンドは普通にありだと思うわ

個人向け国債は元本保証だし大抵購入時に1年分の金利以上のキャッシュバックがあるし、

リーマンショックで半分になるような事態があったら一○支持者も黙るだろうね

NGワードで一括が入れられるようになったから対策でちょっと変えてきたか

>>523 確かに

退職金全額突っ込んで即死する爺とか目も当てられないからな

>>505 大事なことを聞くのを忘れてた

債券インデックスファンドの致命的弱点ってなんでしょう?

>>541 横レスだけど債券現物は満期まで持てば額面保証って事かな

ここで聞く事じゃないけどトイザらスが破綻した時って現物でも回収されなくて死んでるんだっけ?

そういうケースはイレギュラーとして考えるしかないか

そろそろリバランスする時期なんだが株以外の資産はどれも下がりそうなのでどうするか迷う

未来が分かるなら個別株買ってるし、そんなん無理だし無駄だから投信買ってるんじゃないの

4月に一旦利確して5月からまた積み立て始めて良かったわ

>>527 >>532 家買う最初の諸費用にする

増税前の駆け込みとかに巻き込まれたくないし、何もかも良いタイミングだと思ってる

EUってゴミな印象しかない

ほんと欧州はしょうがねーな

普段は今は下がった方が良いって書き込まれてるのにおもろいもんだよね

中国もインドもヨーロッパもブラジルもベトナムもまだ株価が高すぎる

ロシア、インドネシア、トルコ、ブラジル、マレーシア仕込み時だろうか

俺としては絶好の買い場だからどんどん暴落して欲しいと思ってる

実際、このスレの住人って

欧州の調子が変なのはイタリアの政治問題が原因らしい

このスレで聞くのも変な話ですが、債権ってアクティブの方が成績良いけど買ってる人いますか?

MSCI kokusaiと新興国(EM)と現金(日本円)の日本円建てポートフォリオ比較

凡例の数字は割合

リバランス期間1年、リバランスのコストは考慮せず

>>569 シャープレシオはkokusai10割(水色の線)が一番悪い

一番良いのは赤

>>571 ここの連中はリターンしか見てないからなぁ

シャープレシオ重要なのにね

>>572 直近のリターンだけに気を取られると先進国のみ、アメリカのみ、FANG+と分散投資ではなく集中していく

>>531 現金ポジでIPO資金に振り分けてる

人によるし運もあるけど年利で数%はいける

>>541 >>542 が正解。債券インデックスは指数に連動してるだけ。

基本は利回り低いのに常に信託報酬払わないといけない

債券インデックスは値下がりしたら下がりっぱなし。現物は満期まで持てば買ったときの利回りは保証されてる

債券インデックスはくそだよ

>>568 公社債へも分散投資という意味ではアクティブに少しだけ積立てる。

ちなみに現物といっても、海外なら米国国債、日本ならソフトバンク債券ぐらいかな買えるのは

リスクとリターンはその人の相場経験から来る考え方や取り方で大きく変わるんよね

>>542 エマージング債(アルゼンチン国債)とか企業の債券は原則として買うべきじゃないよね

ソフトバンク債買ってる自分が言うのもあれだけどw

トヨタAAはお宝債券だから死ぬまで持っとくわ

イッカツ馬鹿の思考はパチンカスと一緒

ダウは前場で大きく下げて後場で大きく盛り返すことが多いから何とも分からんよね

こりゃ暫く下がるな・・・

分散すること自体に投資の最大の価値がある

米国金利がまた上がった時期に株価下がると思う?

>>590 よくわかんねえけど

こんなとこに書き込んでないでその分仕事や趣味に時間を使ったほうが幸福なんじゃね

>>1 > ■積立日について

> 月末・月初(25日~7日)は高値掴みしやすいため中旬(特に11日or23日)の積立設定が有利

ごめん。インデックスに目をつけてみた初心なんだけど

これってどういうことなんだろう?

ちまちま下げずに一気に10%くらいさがってくれんかね

>>579 サンキュ!

個人が買える現物でハイグレードとなると、個人国債のキャンペーン狙いぐらいかな

米国債は為替リスクが入っちゃうから、円建ての古典的ポートフォリオの債券の役割はできなさそうだし

【仮想通貨の時代は終わった】

それ圧倒的な知識不足です!!2017年の年末にビットコイン最高値 220万円を記録し、その後、70万円まで暴落。さらにcoincheck事件も重なり世間一般では「仮想通貨の時代は終わった」「もう稼げない...」などの声であふれていました。

※本日23:59分まで!既に6万人以上の投資家がこぞって参加中!最大150%のボーナス付のAXEライブセールは5月31日19時生放送START決定!

http://bvcz4.tk ※何が何でも金持ちの超富裕層になりたい人はコチラ

http://3pg75.tk http://i91e5.tk こんなことを思っている人は”圧倒的な知識不足”正しい情報さえ持っていればまだまだ、簡単に稼げます。初めての方でも今年中に資産を200倍にすることも可能です。仮想通貨で資産を増やすためにも、

下記のプレゼントは貰っておきましょう!

[スタートアップマニュアル]さらに、[値上がり期待銘柄]などの13のプレゼントを完全無料でこちらから受け取れます!

http://6lno1.tk 昨日はほとんど持っているのが上がらなかったな

>>579 投信経由だろうと直接保有だろうと、債券の残存期間が減ってくれば評価額は額面価額に収束してく訳で。

> 現物は満期まで持てば買ったときの利回りは保証されてる

とか言うのは流動性諦めて評価損から目を逸らしてるだけじゃない?

インデックスの債券は償還まで1年になったら売却するので、そこでマイナス(取得価額>額面+金利)になってしまう場合がある。(取得時には売却時期にプラスかマイナスかわからない)

>>606 >インデックスの債券は償還まで1年になったら売却するので、

サンキュ!知らなかった

現物の分散投資とは違うね

>>602 含み損から安心して目をそらせることができるのが、債券の強みじゃないかと

ギリシャ危機の時は1年くらい支援するしないでグダグダやってた気がするな

>>602 インデックス債券は満期まで保有しない。常に組み換えする。

資金の流入、流出でロスがでる

ブレグジットも結局大した事無かったし、学習しないよなぁ

債券下げ局面として

>>608 株式インデックスと相関の低い資産を持って効率的フロンティア目指そうという立場だと、

リバランスをある程度実行する前提になるので確定損も評価損もあんま変わらなくなるよ。

そうは言っても現在の金利状況だと信託報酬以上に債券投信が運用益上げられるとも思えないので、

個人向け国債+リバランスに備えた現預金で債券クラス代用するのが良さそうとなるんだけど。

ボーナス前にボーナスステージ到来

これからの数十年を考えれば誤差になると思う 気にしないよう努めるのがいいかな

個別社債とか本気で言ってるのか

要注視

角山先生の言うことを聞いとけば暴落を回避できたのに

角山先生の勝ち

金融市場の信用破たん以外には真の破たんは存在しない。

先週10万円だけちょびっと利確しといてよかた(´・д・`)

http://regwfrg4tg.doorblog.jp/archives/7206121.html 👀 イタリアさんW杯出られないから憤懣やる方無いのかな

例えば、バフェット太郎がブログを始めた2016年は、これから弱気相場入りするかもしれないと一部で言われていましたし、

先進国債券をアメリカ国債に置き換えてもいいかな。

ヘッジなし外債はヘッジありとあまりリターン変わらないのにリスクが二倍以上あるゴミってこの前判明しただろ

slim全世界もっとるが明日から赤字転落だわ

>>641 ブラックマンデー(1営業日でー22%)

に耐えるメンタルが求められる。

バフェット太郎もここに転載されたらアフィリエイト踏んでもらえないから迷惑だろうにな

>>597 自動積立は積立する日付が指定できる

末日と月はじめは年金等の買いが入りやすいので高値で買わされやすい

>>648 そのためにアンチが貼ってるんだとばかり思ってたが違うのか

>>648 なるほど~

確かにブログ見る必要が無いわ

初心者で積み立て始めた途端にこの状況です

自分で決めたルールは市場の雰囲気で変えない方が良い

愚直に積み立てるだけの行為に初心者もクソもあるのだろうか

欧州の政局がアメリカに与える影響って限定的だと思うんだが

あちこちで阿鼻叫喚なのを見て、インデックスファンド積立の良さを実感できた

結局長く相場に居続けてここだ!という時に株挑戦したい

イタリアでコレだからもしかして安倍総理が退陣なんてことになったら、日本発で世界的に株価下がるんじゃないか

1月も今回も俺がまとまった積立すると下がるのは監視されてるからか

上がったのを見てから買ってるからじゃね?

>>675 そりゃあニュースになった時点で材料は出尽くしてるからね

∧∧

( ゚ω ゚) 買い増しするかなぁ

/ ∽ |

しー-J

>>682 ジョソちゃん1月末に一般NISAで一括して痛い目見たのに、まだ傷口を広げるつもり?しばらく静観しようよ。

ダウは予想通り反発したね。さすがにここまで下げたら上昇は大きそう。まだ調整局面には入っていない。

>>686 >>687 評価損状態でフルインベストメントだと精神的につらい

少額でも常に追加買いができる状況を維持したほうがよい

リーマン時も最初はみんな喜んでナンピンしてたが現金がなくなって更に下落すると脱落していった

>>677 安倍首相が退陣したら、日本株式市場に集まった富が一気に海外に流出して世界同時株高になるんちゃうか?

日本だけ暴落して一人負け

哲人投資家の大重が、VIXとダブルインバースで、堅実に資産を増やしたようだ

安倍が辞めたからってそんなに変わらないと思うけど

>>697 日銀とGPIFのetf買い入れ停止&売却、消費税増税でリーマン級より酷い爆下げで失われた50年に突入やぞ

朝起きるとslim世界株(日本除く)-2.03%という数字が目に入った

>>698 そうなればお前らの年金も目減りだな

お前は不況でリストラされるかもな

楽しみだ

■■ 米朝首脳会談は成功する■■

楽天 全米より全世界の方が下がってて分散の意味ないな

>>704 アセットアロケーションとかも無意味だからなぁ

世界分散したら地域ごとのリスクを負うけど、米国危機の時は全世界暴落だからアメリカ株だけで良いんだよ

米国が発端でも全世界が下落するし

米国株は空前絶後の割高!

「米国株だけ」←実はこれに死角なんてないんだよ

アメリカ一本はスタグフレーションという死角があるよ

それで、スタグフレーションになる可能性、確率はどのくらいあるんだ?

割高、割安なんてわからないから、一括しろってうるさかったのに、

>>703 本当に興味ないならレスしないはず

なんか気に障った?

日本の投資信託は昨日の買いで良かったようだが、アメリカさんは今朝爆上げしてしまったので買いは失敗だな。

>>717 前スレでもその画像見たけど2007年で止まってるってことは都合が悪いんですね

2008年目以降の2018年現在までのEEMのチャート出せないんですか?

>割高がわかるなら、一括は否定される。(ドヤァ)

専門用語使うの禁止

■■■Buy everything ■■■

2100年にダウ100万ドル超えるとバフェットが予想

>>688 頭と尻尾はくれてやれ

個別だと、大事スナ

>>731 えええ...

その長期の平均年率を取りに行くのがインデックス投資なんですが

>>725 常に米国最強ではないということを主張してるんだろ

「アメリカ1択」と「分散+リバランス」の比較

アメリカ(USA)、先進国(kokusai)、新興国(EM)、日本(JPN)は何れもMSCIのインデックスを使用(新興国だけグロス。他はネット)

全て円建て

リバランスは1年間隔、リバランスコスト考慮せず

【働かず稼ぐ、〝投機″】 株式、不動産、で稼いで楽しいか? 悪影響には無関心?、天皇も、社会で働け

http://2chb.net/r/liveplus/1527733437/l50 >>740 それはつみにーの話でしょ

自分も特定口座ではダウとか新興国とか普通にやってる

>>741 ガイジ

なら去年なんでビットコイン買わなかった?

>>749 お前が短期間で成果でしか比べないから皮肉としてビットコイン出したんだよ

大してコスト変わらなくなったのにリスク背負ってアメリカ1本に絞ることもないべ

>>751 君は、

短期で比較したら何が良いかはわからないけど長期で比較したら米国株最強

って言いたいの?

超おすすめのアセットアロケーション

長期なら新興だろ

スリム先輩だけにしときな

同一指数の複数のファンドに分散する方が安全。

>>742 俺は青に近いね

インデックスの割合のなかでもさらに平均目指せてていい感じ

>>742 アメリカ7割、新興国 3割がさいつよ?

スリム先進国に全ツしろって2chで見たから100%ぶっ込んでる

slimさんの処刑費が激高だったら笑えるけど

>>761 もっと買ってせいぜい株価をあげてくれ。

>>742 冷静に考えるとリバランスの時に譲渡税がかかるよね。

自動でリバランスするタイプの投信は譲渡税払っているのかな?

>>742 これマジ?

新興国ってそんなに凄いか?

カブドットコムがフリーETF縮小した直後だけにでかい

楽天限定とは言え、iシェアーズの東証ETF手数料無料にしたら取り分更に減らね?

>>742 ガセネタだろそれ

新興国は10年成長していないのが真実

え、うそ?

>>781 でもこれ過去にあったし

インデックス型投信の断捨離進む? ブラックロックが「i-mizuho」刷新

https://www.quick.co.jp/3/article/12756 iシェアーズはラインナップの綺麗さではダントツ

東証ETFなんて流動性低い分配金出す大して安くもないの三重苦やん

【働かず稼ぐ、〝投機″】 株式、不動産、で稼いで楽しいか? 悪影響には無関心?、天皇も、社会で働け

http://2chb.net/r/liveplus/1527733437/l50 老後積み立てたファンドを取り崩す段考えると何だかんだ言って投信が楽な気がする

ノーロードとか0.1%代の投信出た時点で全部やる事おせーんだよ

新興国に投資するのはビットコインを今から買うのと同じだよ

楽天全米が一番バランスいいな

>>794 アクティブやらインデックスやらなんやら触った中で一番まともな数字出てるわ

どうでもいいの手仕舞い出来たらほぼこれ一本でいきたいくらい

リバランスの効果の検証

なお、

>>742 に書いたとおり新興国についてはネットが2000年位からのデータしか

とれなかったのでグロスを使用している

このため他より上振れはしている

>>778 カブコムのフリーETF何がなくなったの?

>>787 投信のラインナップはやる気ないのに数だけ出して、すぐ償還したじゃないか…

自分とこのETF買うだけなのに高かったり

新興国の2000年前を入れちゃうと

>>800 16種類から8種類の半分に減った

ノーロードが増えた時代に意味がないんだろ

>>802 それで今はアメリカバブルではないと言い切れるのかね?

>>794 同意

全米は下げが小さくて一番安定してる

>>804 知らんよ

そもそも相場歴はそこそこ長いし放置投資するなら

先進新興で50:50がベストだと思ってるし

バブルのまっただ中にいると今がバブルなんて思わない

更に俺は投信においては積み立て派且つ余剰資金やねん

>>808 結局平均に回帰する。FANGもここからは下がるだけ。

>>305 が現実になりそうなフラグで怖すぎ…。iSharesも償還したし、俺達のバンガードも償還していいよね!

楽天全米よりiFreeS&P500の方がパフォーマンスいいし、1つのETFを買うだけの投信なんて信用出来ない。

FANGがバブルで終わっていく世の中なら生きててもつまんねーわ

僕の壊滅的なポートフォリオの中でFANG+だけが心の支えです(´・ω・`)

つか、既に既出だった

>>818 何回も言うけどやる事がインデックスに比べて遅すぎる

imizuho米国株式(SP500)をiシェアーズって名前にしたのに0.6%0.4%に下げただけだからね

ifree(0.2%)があるのに

>>782 典型的な新興宗教に嵌まった人間の発想

自らが信じること以外のデータは信じようとしない

>新興国は10年成長していない

>>742 と傾向が異なる最大の要因に触れていながら気がつかない

>>781 sbiでも売買手数料は一日十万以下なら無料だぞ

>>821 日経400安いと思ったけどな

外国株はslimで良いわ

新興国の急成長にかけてみようと思ったけど、

【仮想通貨の莫大な儲け方無料で教えます】

※無料※今すぐ買うべきアルトコイン・草コイン5選他豪華無料プレゼント!!

仮想通貨はなぜ儲かるのか?億り人が誕生し、所持金が10倍、100倍、それ以上になった経験をしている人がゴロゴロいるのはなぜか?

その真実を、そして、その儲け方を完全無料で教えてくれています。ここからLINEへ繋がると無料プレゼントの配布が始まります。

http://o3a76.tk/ その他お薦め※100倍ICO独占情報

http://0r20c.tk 仮想通貨の稼ぎ方は大きく3つあります。

1、値上がりが期待できるコインを長期保有

2、ICOで購入して上場後に利確

3、仮想通貨トレード

この3つの稼ぎ方にはある共通点があります。

その共通点は、どの稼ぎ方をしていても一番重要な事になります。その一番重要で共通する部分というのが『情報源』です。

仮想通貨投資は正しい情報と正しい知識があれば、

小学生でも稼げてしまうジャンルです。

では、どういった所からの情報が

”正しい情報”を流している可能性が高いのか?

Twitter?YouTube?他のSNS媒体?

どれも正しい情報に近い情報を流しているかもしれませんが、一番ではありません。

一番”正しい情報”を流してる可能性が高いのは

開発元と繋がっている『コミュニティ』です。

つまり、開発元から直接下りてくる

『インサイダー情報』

が、一番正しく稼げる情報になります。

インサイダー情報は個人へはなかなか下りてきません。ましてや、一般の方には絶対と言っていいほど情報は入ってきません。

もし入ってきたとしたらかなり時間が経ってからの情報になるので、情報の鮮度という意味では劣ってしまい大きく稼ぐことは難しいでしょう。

なので、インサイダー情報が入ってくる

コミュニティに属する事で、一般人にも簡単に

インサイダー情報が手に入れることができますので興味のある人は是非とも登録しておきましょう!

世間は再び貿易摩擦の懸念で株価が下がっております

楽天VTIみたいな、実質コストがいくらかわからんものをよく買えるなあ。

多少暴落しても複利効果があるから安心して見てるわ。

>>834 ずっとマイナス、プラ転したと思ったら3日くらいしてまたマイナスの世界へようこそ

>>782 成長なしが今後10年つづくとでも?

予知能力あんの?

ブログとかでも米国株好きが多いし、お前らほんとにトレンドフォロー好きだな

米国のアルミ輸入関税に対抗して、欧州が米国製品のハーレーやリーバイスに

>>841 やたら増えたのはここ数年じゃないかな

彼らも人気商売だから流行り物に飛びつくのでしょう

相場のトレンドが変わればそれを追っかけるのでは

やってることは玉に集まる幼稚園サッカーと同じ

ダウ暴落ですね

チャート的には去年の11~12月に投資するのと今投資するのとで価格変わらないんだな

>>847 だって先進国でも6割、全世界株でも5割アメリカ入ってるじゃん別にアメリカ全力にこだわる必要なくね?

米国だダメになると他国もダメになるという論法がはびこっているが、

角山先生が、米国株は超割高な水準にあるって言ってた。

ここ数年の流行りというのは事実だからな

ダウ暴落

ここ数年の流行りというのは事実では?

安倍首相が止めたら、株価は大暴落するだろうね。

素人が素人と気づくまでには時間がかかります

>>849 そうなの?

リーマン後、VTIはVIよりもかなり早く復活し、以降どんどん差をつけているもんだと思ってた

【働かず稼ぐ、〝投機″】 株式、不動産、で稼いで楽しいか? 悪影響には無関心?、天皇も、社会で働け

http://2chb.net/r/liveplus/1527733437/l50 私が半年以上積立て保有している投信の中でそれなりのプラスを維持しているのは

>>849 中国が煽てられて世界を支えさせられたんだよ

あれが自然な経済成長に見えるなら何があっても君は一生幸福だろう。羨ましい

上昇相場しか経験してない素人だらけですね

アメリカがだめになったらほかもだめになるっていうけど

ダウも今年の高値はいつになったら超えられるんかねぇ

>>856 より正確には、流行に乗らないのがパッシブ、かな。

たとえば、

VTIのみは、インデックス投資だが、パッシブ投資ではない。

パッシブ運用とは、投資信託などの運用手法による分類のひとつで、運用目標とされるベンチマーク(日経平均株価やTOPIXなどの指標)に連動する運用成果を目指す運用手法のことをいいます。

全世界を上回ることを目指して米国株集中しているならアクティブという見方もできるな

アメリカ、アメリカいわれ始めたのはトランプラリー以降じゃなかろうか

ハイテク関係でこれから激動の時代が始まるというのに一国に集中投資なんて怖いわ

中国世界一になったら日本モンゴルみたいな立場になってそうだし、

ふと思ったが、Slim全世界(除く日本)とSlim8均を1:1で積み立てるのが最強じゃね?

アメリカが落ちて他国が伸びれば先進国インデックスの中身が変わるだけでしょ

>>856 トレンドの恩恵と、トレンドから外れる損失を同時に受けとるのがインデックス投資。

素人が大勢参入してくるから流行るのです

>>874 リスクの分散という意味ではアリだと思う

稼ぎたいなら先進国・全世界・全米のどれかでいいけど

とりあえず預金よりマシだから買っとく

楽天全世界悪くないんだろうけど、楽天に20-40年も金を預ける気にならない

人工知能なりロボットなりが格差を生むならいずれそれらに新しい税金がかかるだろう。

かといって一度決めたら放置のインデックスで玄人といわれてもな

まぁ多少リターン落ちてもスリム全世界でいいかもな

銘柄数で言うとさ、

>>884 自分は指数の違うEXE-iも積立して分散を計ってるよ

やっぱり微妙に違うんだよね

>>884 スリム全世界とスリム先進国組み合わせても投資する銘柄は増えないだろw

>>884 バンガードと日本の雑魚会社を比較すんなw

資金量が違いすぎる

銘柄数も重要だけど

新興国避けた方が良いと思ってたけど最近のダウとの相関のなさ見るとちょっと積み立てても良いかもと思えてきた

新興国は株資産の2割以下ならかってええやんのスタイル(`・ω・´)

日本株はどうせとっかで長期投資と言う名の含み損放置するから、インデックスでは買ってない(´・ω・`)

3地域均等全然伸びてないけど何か理由分かる?

お前らのアドバイスを聞いてスリム先進と8均を1:1にした

>>899 他人のせいにできる思う人間はなにやっても失敗する

スリム先進よりi freeS&P500のほうがいいな

>>899 先進国株以外のアセットが1/16ずつって、持たないのと同じじゃん

何を考えてるのか分からん

topixを半分くらいにしてる人は少数派なの?

ドイツ株って米国株並みのパフォーマンスなんだな

楽天全ドイツかスリム全ドイツ頼むわ

鞭を持って、どこのドイツだあ~い?と言う姉ちゃん見なくなったな

ドイツ以外にこれから長期で伸びる要素ある国ないだろ欧州に

ヨーロッパ大荒れ+緊縮財政でアメリカ並みのリターン

このスレの初期の頃の過去ログ見てるけど面白いな

>>919 ちょっと前に大幅下落したから自分は今積み立ててるよ

超マイナーだけどニュージーランド株は米国株並みのきれいな右肩上がりだよ

分割しないと高値掴みして終わりやろ

たかづかみかどうかなんかわからない。

>>899 俺たちのせいで良いけど無くなるのはあんたのカネw

>>899 スリ先一つにしとけよ

誰のアドバイス聞いたんだ

アドバイスじゃなくてただの雑談だから。

中途半端な分散等いらぬダウ一本でいけ

∧∧

( ゚ω ゚) ガクッっと下がって、上がるのはチョビっとス

/ ∽ |

しー-J

>>830 半値戻しを繰り返しながら、落ちてくのかねぇ

買い時来い来い

雇用統計でこうなったん?

新興国を一割混ぜたぐらいでパフォーマンスに影響しない。

比率は金額ではなくて計測したリスクと相関の2ファクターで

【元オリンピック選手が発見した新ビジネス!】

あの元オリンピック選手が某TV番組出演したことをキッカケに、業界を揺るがすどころか日本全体が揺れ動いてしまうほどの新しいプロジェクトが始まろうとしています!

規模・内容・再現性どれを取っても「金メダル級」とのことでコレだけは何としても登録必須です!

http://tli.tl/J3J8EdX (※クリック後click here to show linkクリックでサイトに飛びます)

(アクセスが集中して、サーバーが繋がりにくい状態が続いているそうです。中々ページが表示されない際には根気良く何度か開いてみてください。)

「新しいアプリが誕生!」

「このICOが100倍になる!」

などの情報は既にたくさん耳にしますが・・・

そのような内容や信ぴょう性とはちょっと”レベル”が違います。

気になるキーワードは・・・

◇完全思考停止

◇毎月最低100万円が自動で届く

◇仲間が増えれば増えるほど、全員の収入が増えていく

◇引退後の厳しい現実を救った

うん、どれも気になりますね。

予告なく案内をストップするかもしれないそうなのでまずは、下記のページを確認することを強くオススメします。

http://tli.tl/J3J8EdX (※クリック後click here to show linkクリックでサイトに飛びます)

ダウが噴き上がってるのは雇用統計もあるが

ムニューシンがG7で孤立しているため

噴き上がってるって。。。

プラス1%くらいでw

イタリアなんぞとっくに折り込み済なのに何言ってんだかw

単独指数より利益が出そうなので

このくらいの値動きで噴き上がると感じるのか(困惑)

>>954 俺は好きその組み合わせ

新興国もスパイスとして少し入れるといいかもしれん

一億あれば1%でも百万か

カナダもアメリカをWTOに提訴だって

国内の新興市場にも投資したいがインデックスファンドはetfしかない。

資産形成後はHDVなどの高配当ETFに切り替えるほうがいい?

通常のインデックスと高配当インデックスどちらがハイリターンだと思うかによる

>>962 50位から積み立て止めて60位から取り崩しを考えてる

会社の財形崩して500万ほど入る予定なんだけど、運用どうしたらいいか迷ってるわ

そのためのインデックス積み立てです

相場が下がって狙ってた個別銘柄を買おうにもインデックスも下がってるだろ

>>874 計算間違ってるぞ

だいたい50:10:6*6だ

>>968 自分で言って矛盾してるって分からないか

マイクロソフトが100ドル突破

FANG+マイナスが欲しい

>>977 全く同じこと考えてた

テスラだけはほんといらん

えー、全然興味ないけどテスラ入ってるとかギャンブルすぎるなw

テスラは自動車関係のファンドに結構入っているから買いにくい

勘違いしてたけど、指数でFANG +ってのがあるんか。単純な頭身かと思ってたわ

個別に買えばいいだろ

>>983 いやまぁ買いたいわけではない。

インデックス投資してるのにこんな範囲の狭い指数買っても意味ない。

てか全世界系かえば全部入ってるしな。

GE「テスラ君、きみ帰ったら? みんな迷惑してるんだよ」

日本株は買いやすいように1万で買えるようにしとけよ

5月からの資金純流入額上位

>>988 ニッセイが未だ上位にいるのはなんのんだ

償還リスク等を考慮しスリムとニッセイを半々にしてる

fang信仰するならもう個別株やれよと思う

>>987 貧乏人が買えるようになると1単元でも持ってるとハガキ代や人件費がかかるから単価をあげて買えないようにしてるって聞いた。

個人投資家が個別株に手を出したところで90パーセント負けるんだから

このスレッドは1000を超えました。

5ちゃんねるの運営はプレミアム会員の皆さまに支えられています。

運営にご協力お願いいたします。

───────────────────

《プレミアム会員の主な特典》

★ 5ちゃんねる専用ブラウザからの広告除去

★ 5ちゃんねるの過去ログを取得

★ 書き込み規制の緩和

───────────────────

会員登録には個人情報は一切必要ありません。

月300円から匿名でご購入いただけます。

▼ プレミアム会員登録はこちら ▼

https://premium.5ch.net/ ▼ 浪人ログインはこちら ▼

https://login.5ch.net/login.php

このスレへの固定リンク: http://5chb.net/r/market/1527252817/ ヒント: http ://xxxx.5chb .net/xxxx のようにb を入れるだけでここでスレ保存、閲覧できます。TOPへ TOPへ

全掲示板一覧 この掲示板へ 人気スレ |

>50

>100

>200

>300

>500

>1000枚

新着画像 ↓「インデックスファンド Part186 ->画像>15枚 」 を見た人も見ています:・インデックスファンド Part120 インデックスファンド Part114 インデックスファンド Part132 インデックスファンド Part121 インデックスファンド Part111 インデックスファンド Part133 インデックスファンド Part140 インデックスファンド Part174 インデックスファンド Part120 インデックスファンド Part189 インデックスファンド Part185 インデックスファンド Part165 インデックスファンド Part191 インデックスファンド Part152 インデックスファンド Part159 インデックスファンド Part110 インデックスファンド Part188 インデックスファンド Part173 インデックスファンド Part183 インデックスファンド Part195 インデックスファンド Part161 インデックスファンド Part167 インデックスファンド Part184 インデックスファンド Part197 インデックスファンド Part145 インデックスファンド Part141 インデックスファンド Part121 インデックスファンド Part160 インデックスファンド Part172 インデックスファンド Part152 インデックスファンド Part154 インデックスファンド Part168 インデックスファンド Part120 インデックスファンド Part178 インデックスファンド改 Part1 インデックスファンド Part126 (低学歴向け) インデックスファンド Part129 インデックスファンド Part121 インデックスファンド Part122 インデックスファンド Part108 [無断転載禁止] インデックスファンド Part280 インデックスファンド Part289 インデックスファンド Part221 インデックスファンド Part271 インデックスファンド part312 インデックスファンド Part218 インデックスファンド Part219 インデックスファンド Part301 インデックスファンド Part206 インデックスファンド part306 インデックスファンド Part202 インデックスファンド Part203 インデックスファンド part330 インデックスファンド Part303 インデックスファンド Part252 インデックスファンド Part202 インデックスファンド Part249 インデックスファンド Part283 インデックスファンド Part230 インデックスファンド Part280 インデックスファンド part331 インデックスファンド Part205 インデックスファンド Part229 インデックスファンド Part260

14:41:56 up 32 days, 1:06, 0 users, load average: 10.21, 10.52, 9.90

in 2.6762969493866 sec

@2.6762969493866@0b7 on 011304