インデックスファンド全般について語るスレです。 ここでインデックスファンドとは株価・ 株式指数等に連動する事を目指して運用される投資信託を指すものとします。

■よく話題に挙がるファンド

・外国株

ニッセイ外国株式インデックスファンド

たわらノーロード先進国株式

SMT配当貴族インデックス

eMAXIS Slim 先進国株式インデックス

iFree S&P500インデックス

野村つみたて外国株投信

楽天米国株

EXEi つみたて先進国株式

・全世界株(日本含む)

EXEi グローバル中小型株

楽天全世界株

ニッセイ インデックスパッケージ(内外株式)

EXEi つみたてグローバル株式

・ 株 + 債券

ニッセイ インデックスバランスF(4資産均等)

世界経済インデックスファンド

・ 株 + 債券 + REIT

ニッセイ インデックスバランスF(6資産均等)

eMAXIS バランス(8資産均等)

eMAXIS 最適化バランス

SMT インデックスバランス・オープン

SBI資産設計オープン (スゴ6)

野村インデックスF・内外7資産バランス

■積立日について

月末・月初(25日〜7日)は高値掴みしやすいため中旬(特に11日or23日)の積立設定が有利

前スレ

インデックスファンド Part172

http://2chb.net/r/market/1519959323/ http://2chb.net/r/market/1519861927/23

23名無しさん@お金いっぱい。2018/03/01(木) 22:54:33.29ID:IDYCtUt00

874名無しさん@お金いっぱい。2018/02/27(火) 18:41:18.20ID:YdJOUPCW0

積立NISA始めたばかりなのにすでに一万円以上プラスになっててビビってるわ

投資ってこんな簡単に儲かるのな

877名無しさん@お金いっぱい。2018/02/27(火) 19:04:52.09ID:YdJOUPCW0

これなんやけど、見にくくてすみません

↑コイツのせいで2月上旬以上の下げが来るよ。今度はジワジワ下げ止まりしないパターン。

マイナスに転じる前にコイツが売り払わない限り、下げ相場は止まらない。まさに逆神降臨。

いまから投資を始めようと思ってるが、悩む。

インデックス? アクティブ?

一括? ドルコスト平均法? 現金で待つ? >>2に(晒して)書いてあることが、一括狂と積立狂の対決に終止符を打つような気がする。

晒した奴が勝てば一括狂の勝ち、逆神扱いした奴の言うことが正しければ積立狂の勝ち。 >>4

前スレの最後のほうの一括で後悔している人のレスを参考に >>4

中小型アクティブはここから下り最速やぞ

ジェイクールの2006年〜2012年のチャートよう見とけよ 中小型アクティブの今後の動きは楽しみやね、アクティブ買ってないけど

金がない俺は 一括は無理。

100円レベルの積み立てで充分。

誤解ありそうだけど一括か分割かは金が余ってるときの話だからな

それ以外は積立ってのは一致してる

>>21

知恵を出さない奴は助けない!

福岡の人間は言葉が荒かばいw サラリーマンは積立とマネーフォワードの組み合わせが最強。

1月に1活で買って含み損でたから損切りして積み立てにするとかこれ一番やっちゃいけないパターンだろ

ばたばたするのが一番損するよ

金があるときの積立は、現金を含めたアセアロを少しずつ変えて言ってると考えよう。

>>28

そんな奴いるの?

頭弱すぎだろ

仕事できなさそう 損切したら表面上損が消え去るから気分的に楽なんだろ?w

高く買って安く売るとか市場の養分としかいいようがないw

こういう取引する奴が大半だから市場自体はあがってもほとんどの奴が負けるんだよなw

ここまでいいニュースしかないのに株価が下がるのは何でなんだ?

狼狽売りする人がいるから俺たちが儲かるんじゃん

神として称えよ

>>36

長期間養分になりたかっただけだから…(震え声 >>35

インデックス投資の場合ゼロサムゲームじゃないだろ

買って上がって次の世代にバトンを繋ぐ投資

含み損に敏感な初心者を嘲笑しても何の役にもたたん >>34

いいニュースあった?

貿易戦争勃発かで日本の外需もふられるだろ。

米国が鉄鋼上げたら、EUはリーバイス上げる

とかいってるから、米国は次に何あげるんだろ。

という連鎖が貿易戦争なんだから。 >>40

一時的な暇つぶしのためにバトンを引き継いでくれる人を叩くのか

本末転倒だな マネーフォワードとかのサービスを全力否定する人ってまさに人件費は無料だと思っている老人脳だよね

売れば下がるし買えば上がる

インデックスだって同じよ

特定の商品名出すから荒れるんだろ

資産管理ツールとでも言えばいちいちつっかかる人もでなくなる

もともとが管理アプリ何使ってる?って質問した人がいてそれに答える形でマネフォいいよって話になったはずなんだがそこから6000円は高いステマだなんだと急に湧いて来出したからな

その質問に対して具体的に名前挙げずに答える方がおかしいだろ

>>43

負担しなくてもいい人件費を負担するよう触れ回るから嫌われるんだよ

MFは俺も使ってるけどストックと直近のフロー確認するだけなら無料会員で十分

能動的に収支改善するためのPDCAサイクルに組み込むためなら有料会員になる余地はある

そうでないとしたらただの無駄金 そういうことはそういうスレで聞けで済む話じゃないか

俺にとってネイルサロンやハイヒールやブラジャーはすべて高い。

この商品群にはメリットが存在するが、俺にはことごとく無駄だ。

忌々しい。

>>29

結局これなんだよね

分割は平均取得価額云々というよりアセアロを徐々に変えていくってこと

一括はリスク取れるならすぐ最適にしろって発想 一括で勝てるのは米国株だけ。

日本株みたいなのは、一括では勝てない。

51歳独身男だけど、4000万をmsciコクサイに投げて、増えた分を生活費にしてる

いまんとこ月に約12万円の収入。

家賃は風呂なしトイレ共同の月2万6000円のアパート。

趣味はエロゲ、TV、図書館でランダムゥークを借りては返す、

メッセ、ビッグサイトの就職説明会に冷やかしに行く事

「おまえら40年以上も奴隷すんの?w」とメモを残す事も忘れない

>>55

なんでそのコピペそんなに気に入ってるんだよ だれも働かなくなったら景気は悪化し、株価は下がる。

みなさん、積み立てnisaは何を買ってますか?

自分は面倒なので、一般口座と同じものを40万円の中で

同じ比率で購入してしまっています。

マネーフォワードで一括管理して個人情報が流出したら自分の財産が全部丸裸にならないか?

財産が丸裸になっても困らんから使ってるわ

無料だけど

クレカはほぼ2つしか使ってないから、その2つの履歴をみたら、支払いなんかすぐにわかり充分なのだけど。

そんなのなんのために使うのかな?

マネーフォワードは財産が見られるだけじゃなくて、自分の資金の流出もあるんじゃないのか

だって決済パスワードがログインに必要な銀行もあるでしょ

口座番号、住所、電話、名前、資産、下手すると現金、が流出する可能性があるわけでさ

そんなリスク抱えるくらいなら自分の脳内で管理すれば良いのでは…

まぁそういうツールは当然ログイン情報筒抜けだという前提で使わないと駄目だな

日経先物が21000円割れとるな・・・

イカンのがきた

盗まれてもいいような出し入れの激しい生活費口座だけにしといて

投資用の口座は別に管理するほうがいい

>>60

オレも似たような感じ。下がった時は特定口座で買い増す。 >>60

slim先進新興と三井住友つみたてDC日本株式を時価総額分散で放置してる

別に全部slimでよかったんだけどなんとなく日本だけ三井にした GMOクリック証券でもSlim先進国など取り扱い開始

>>60

売らないって決めたやつなら同じでもなんでもいいんでない? >>53

その考えなら、一括が合理的ってことになる。 >>64

取引パスワードなりワンタイムパスワードがあるんだからさすがに資産そのものまで影響しないだろ

慎重なのはいいがその辺は切り分けて考えないと >>75

こう言うソースを出す奴は決まって個人ブログなのは何なんだよ トレードするのに頭使ったらだめよ

無心でやらんと

頭使うのは冷静に分析出来る環境になったときだけにするべし

ザラバ外で方針を決める

決めたらてこでもその方針をうごかさないようにする

その方針に何か血管があって改善点が見つかったら変えるべきだがそれも変えるのはザラバ終わって冷静に分析できるようになってからだな

あくまで個人的な意見だけど、ブログやtwitter見て極めて短期に投資方針コロコロ変える人より

気絶してVT買ってる人間の方が30年後幸せになってる気がする

ブログ等は参考にするのは十分アリだけど

長い目で見た市場の動きより特定の投資家やブロガー盲信するのは悪手でしょ

日本株なんてトヨタだけ持ってればいい。あとは楽天VTI

┌─┐

│●│ 日銀!日銀!

└─┤

_ _ ∩

( ゚∀゚)彡

┌─┬⊂彡

|●|

└─┘

ブログは読むのめんどくさいので見てない。このスレだけ見ていれば新商品はわかるから。

>>87

そらそうだよw

一番株投資でやっちゃだめなのが下手糞の頻繁トレードな

下手糞はトレードすればするほど資産は減っていく

頻繁にトレードして資産が増えるのは一部の天才のみ

自分が天才だといえるような実績残せてるのなら積極的にやればいい

天才以下の初心者〜熟練者は傍観する方が儲かる ファンドいくつ投資するのが正解か

似たようなの複数持つことに意味があるのか

マネーフォワード、ストップ安来ててワロス

やっぱりステマは嫌われるなw

日経平均なんて6、7年前まで7000円、8000円だったんだから

21000円切った所でどうこうって話でも無いだろう

今更だが各社の全世界と先進国ものは成分がかなり近いと感じた

これを複数買いはあまり意味がないと思ってしまった

株価が落ちるのはなんだか困るな。嘘でもマネーフォワード最高と言ってたほうがいいのかな。

マネフォの値動きなんて市場に与える影響はほぼ0だろうw

特定口座でマイ転しているインデックス120万円分を売って、同じ日にnisa口座で買うとお得ンゴ?

日経平均は18.000円まで下落覚悟しとけよ

2016年6月の14,864円からの上昇トレンドからのかい離が20%を超えているから

その反動から下がる可能性は十分ある

短期間の値動き気にするのは短期トレードやってる連中だけでいい

下がるんなら特定で追加してみるわ

下がらないんなら特定とつみにーで設定通り積み立てるわ

でもこんだけ短期気にするとかブルでもやってんすか?

あれ値動き最大4倍化されるし

>>64

これコピペにしていいと思う

もちろん悪い意味で 管理ツール使って流出した情報で被害が出た場合って

保険適用されるのかね?

微妙な線だと思うんだけど

マイナスなら乗り換えやめた方がいい

他に乗り換えると含み損が消えて将来的に税金が高くなる

と思ったらニーサか

ニーサなら問題ないんじゃね

まぁニーサ期間中にその損失が消えるくらいまで戻ればの話だけど

損益通算できないのが悩ましいよな。

他で稼げてたらいいけど。

もっとシンプルに、好きなファンド買う→使うまで売らない、で自動的に儲かるんじゃないかな?10年経てばどれ買っても儲かるでしょ。

好きなファンドがわからず、手当たり次第買ってるところ

米国のみETFでFAなんちゃうの。

新興国や日本なんて暴落時には下り最速上がりは鈍足なのに。

>>104

積み立てしてる俺的には日経20000割れは有難いと思って

よく考えたらslim先進国と新興国しか買ってなかった 年齢的にあと20年は積み立てられるからここでの下落は有り難さしかない

>>75

しばらく厳しい状態の間に仕込めるだけ仕込んどくのが投資の成功術だがな 毎日積立と余剰資金がある度に少額買ってるけどこう下がるとまとまった金額でいきたくなるね

でも今が底とは限らないか

せめてトランプ当選前ぐらいの水準まで落ちないと買う気はしない

Slimはもう先進国と新興国積立ちゃってるから全世界はやる意味無いなあ

でもこれから始める人にはいい選択肢だな

日銀が買い支えるからだいじょうぶ。普通はだめだけど、日銀によって上がる。

slimユーザーの先進国と新興国の比率が気になるわ

男爵ブログみたんだがカブドットコム以外で

4月から1557も無料で買えるの?

20年積立すればかなりの確率でプラスになるのはわかるけど先進新興株だけってリスク高くないの?

普通は金とかに分散するもんだよね

ゴールドって、期待リターン無茶苦茶低いんだぜ

というか、インフレを考慮するとほぼ無い

ゴールド自体もキャッシュフローを産まないし

>>141

まぁゴールドって資本主義崩壊とか戦争で巻き込まれたとか超大不況とかならない限りは需要ないよな >>138

つーか東証で1557とか買うメリットって何?信託報酬気になるなら直接VOO持つし、気軽に100円から投資できるifreeS&P500に勝てないよね

税金の関係上日本の株と同じ扱いで配当金が日本円で入る事か?

流動性悪いし態々買うメリットがあるとは思えない )、._人_人__,.イ.、._人_人_人

<´ お 金 返 し て っ ! >

⌒ v'⌒ヽr -、_ ,r v'⌒ヽr ' ⌒

// // ///:: < _,ノ`' 、ヽ、_ ノ ;;;ヽ //

///// /:::: (y○')`ヽ) ( ´(y○') ;;| /

// //,|::: ( ( / ヽ) )+ ;| /

/ // |::: + ) )|~ ̄ ̄~.|( ( ;;;|// ////

/// :|:: ( (||||! i: |||! !| |) ) ;;;|// ///

////|:::: + U | |||| !! !!||| :U ;;; ;;;| ///

////|::::: | |!!||l ll|| !! !!| | ;;;;;;| ////

// / ヽ::::: | ! || | ||!!| ;;;;;;/// //

// // ゝ:::::::: : | `ー----−' |__////

結局リスク許容度という一番大事なことを考えず目先の株価に飛び付いてた奴が狼狽してるだけか

反面教師

現金と投資信託の比率でリスク管理はするよ

投資信託自体は先進国株式のみだ。シンプルがいい

リスク許容度ってなんや

レバかけてないならいくらでも許容できるだろ

ポートフォリオ内で新興国をどの程度持てばいいのか分からなくて

元々薄い頭が更にハゲあがりそう

中国,インドの成長自体は自分は確信してるけど、いざ調整局面になると

新興国は先進国と同じかそれ以上に下がり、市場が政府に掌握されてる側面が強いから

なかなか教科書通りの上昇を描けない

でも今現在割高か割安かで言えば、CAPEを一つの指標にするなら

アメリカ買うよりもマシな選択になる

皆さん新興国をどんな感じに考えてますか

>>152

よくわかんねーからとりあえず時価総額比 下げ相場になって来ると今まで埋もれていた色んな意見が出て来て面白いね

一括否定とかタイミング重視とか、上にあるリスク許容度否定とか

色々迷いが出て来るのね

4月に償還されるimizuhoの売り時がわからぬ…

最後まで持ってると記念品くれるとかあればいいのにな

今までは三菱の比較では先進国の方がリターンは上だった

これからどうなるか?だな

>>152

20年後とかならかなり成長してるだろうから気にするほどでもない

構成国の関係からEXEのつみたて新興国がいい トレードで勝てる個人投資家は全体の1割にも満たない

株式市場に参加している個人投資家の95%は損をしている

個人投資家のほとんどが市場から6か月以内に姿を消している

こういうときに逃げるから負けるんだよ

>>163

自分もFTSEエマージング指標の方が好き

MSCIだと韓国のウェイトが全体に比べてどうも多い気がするし

しかし中国企業が党の意向でアメリカ上場やめてA株に引きこもる流れが今後も継続すると

A株含むVWOに旨味が出てくるのでは

つみたてNISAでは使えないけど コクサイよりずっと小さい割合で持つならMSCIエマージングでいいんじゃない

嫌韓の人ならコクサイ+FTSEエマージングかな

>>143

流動性はそんなにわるくない。板を見てみ。 新興国とかいらねえよ

欧州とかいらねえよ

VTIとかいらねえよ

S&P500とかいらねえよ

ダウとかいらねえよ

最後に残るのは

>>170

債券、リート、国内株式、全米株式、コモデティ 合成すると8資産に近い何かにはなる

ただあれはリターンと下落率は市場平均の半分なものでして

8資産バランスの存在意義は株式以外にも分散しているという精神安定効果だからね

月3000円だけ入れて最近の下落傾向を耐えてるところを微笑ましく見守るのが楽しい

全世界と全米の比率に悩むくらい

バランスとかいらないです

リートが伸びると思わない

先進国は人口が減る

国債が伸びると思わない

新興国はリスクあるし先進国は金利がすでに低いから伸びる余地がないと思う

2050年のGDP予想

1位 中国

2位 インド

3位 米国

4位 ブラジル

5位 インドネシア

8位 日本

インド、米国の2位3位は僅差なので、調査方法によって入れ替わるけど、他の国はどの予想でも同じ順位だよ

>>170

米国株以外は不要

ノイズと同じ

正直買ってる人は見下してる 日米の株価は下げすぎている。2月で底入れ、後は上昇局面へ=馬渕治好

http://www.mag2.com/p/money/389937/3

もちろん、近日中の日経平均株価が(日本発の悪材料は何もありませんが)

米株安やそれに連れた米ドル安・円高を受けて、2万0,950.15円を割れる可能性はあります

ただ、そうした展開になったとしても、日本株のPERは割安水準にあり

(すなわち企業収益が下支え役として働き)、前回安値を大きく長く割り込むことにはなりにくいと予想しています。 👀

Rock54: Caution(BBR-MD5:7bff9ed63942b4cd01610d20b2c06e65) >>176

2035年に労働人口ピークと言われてる中国が2050年までもってるとは思えないなあ でもインド中国は今後も強そうだよね

中国インド米国のインデックスファンド出ないかなあ

つみにー始まって速攻下がってるけど

これを買い時と思うか怖いと思うか

経験者は今年下がるのを予想してただろうけど素人にはキツイわ

値動きなんて気にするな

インデックス投資は投資してることを忘れるくらいでちょうど良い

その感覚が全く分からん

いま、上がろうが下がろうが

なんで気になるんだ?

つみにーなんてあと20年あるんだぞ

むしろ積み立て額が少ないうちから下げを味わえてラッキー

何も分からんまま大量に金をつぎ込んで下げ食らって狼狽売りすると笑えんからなw

下げ相場で積立派なのに一括しそうになってて困ってる

ペプチは、モルスタが空売りを毎日買い戻してるな。

でも、ぜんぜん消化できてないw

このスレで踏み上げてやろうぜ。まだ220万株も抱えてやがる。

かなりの確率で勝てるゲームじゃね?

今は下げていても、理由がなんだかよくわからないから、あんまり下がる気もしないな。

朝鮮戦争がはじまったとかなら、これからどうなるやらわからないが。

日銀が買い支えをやめたとか。

中国とかインドとかの1ヶ国の低コストのインデックスファンドが欲しい

そうすればアメリカと中国とインドでポートフォリオつくるよ

ヨーロッパ、ロシア、韓国とかいらねえよ

空売り比率が過去最高なんでしょ、今

どんな悪材料が控えてるんだか、ねー

>>181

今年下がるとは予想してなかったけど

数年間上がろうが下がろうが別にどうでもいい

なんでそんな気になるんだ? 全ては>>2の結果にかかっている。一括投資派の断末魔の叫びが今から聞こえて来る。

本当に>>2で晒された奴が狼狽売りしない限り、この下げ相場は続くかもしれないなね。 空売り今どんどこ仕込んでる最中だろw

こういうときにどかんと上いくんだよ

今年は下げ相場だからどうしようとか一括は失敗するだとか言ってるのは

みんなタイミング投資してるってことなんだよなあ

>>152

海外にインドのETFがあるからそれ買ってる

中国は知らない ダウぎゃあああああああああああああああああああああああ

もう売るわ…

>>2で晒された奴がホールドしている限り堕ちて行くだけのような気がして来た… 20-30年後の生活のためを考えたら、定年後の移住先(生活費安、食事良、医療良)の海外の地域の不動産を買ったり、人脈を形成したり、語学の勉強に手持ちの余裕資金を費やしたほうが、インデックスファンドより安全だろJK

>>204

それを買うために投資してるに決まってますやん

語学はやる気があればタダでいくらでもできるぞ ispeedのダウが動かないんだが。

休業日かと思っちゃったよ。

24,665.45

+127.39 (+0.52%)

ダウ上がってるやん

204は「買ったり」を不動産にしか使っていないようだが

通訳やら代理人を雇ってもいいかもしれんね

一括がさんずいへんの人って、1を入れてから「かつ」を単漢字変換してるんかな

もともと10年、20年といった長期での上げ(経済成長)に乗っかろうとしているのだから、短期の相場の変動を意識する必要は無いよね

いま含み損を抱えても、例えば10年後に含み益に転じていればそれでいいわけで、今は平均取得単価を下げるチャンスと思って淡々と積立を続ければいい

1月に一括して含み損を抱えた人も、r±2σの範囲の変動であれば想定の範囲内なのだから、失敗でも何でも無い

待っていれば回復する

>>197

レイダリオ理論に従って

景気後退期に差しかかろうとする時はドルコストをやめて現金比率を上げるんやで

明らかに天井付近だと分かってたら投資する意味がないからね レイダリオとかまだ言ってる奴いるのか

インデックス以下の成績しか出せない奴なんて話にならん

ダウ 24,874.76 +336.70 (1.37%)3月5日 16:41

>>211

こんな当たり前のことが長文で書かれててもごく自然とかどんだけレベル低い議論してんだここ >>212

ダウ2万を超えてから、ずっと天井って言われ続けてるんだけど レイダリオって2015年からずーっと暴落暴落って言い続けてるよね

そのくせトランプラリー後はロングロングうるさかったし

正にミスターマーケットに踊らされる無能って感じ

4月から会社の手当廃止で、積立減額確定。

株高だけが心の支えになりつつある。

日本株は為替、ダウとの連動が激しい上、大口の先物売と日銀のETF買

>>220

ほんこれ

高いコスト要求してあいつが買ってるのは純金ETFだからな

あんな奴を信仰してる奴は投資センスがゼロなのは間違いない >>220

本人よりもブリッジウォーターを構成するメンバーが優秀だから今の地位保ってるのかな?

グローバルマクロ戦略を謳う一部個人投資家はやたらこの人のこと盲信してるんだよなぁ。

よしんばレイ・ダリオのオールウェザー戦略が正しかったとしても

毎月給与から入金するしか手立てのない大多数の弱小投資家には

複数のアセット使ったポートフォリオは手数料負けして組成が非常に辛そう。 金ETFがインフレ時に強いと言われても

日本からの投資だと為替リスクを負うからあまりヘッジになってない気がする…

株式投資の未来に成長の罠として

加熱する新興国や新興企業より低成長の国のほうが値上がりする銘柄が多いと書いてあった

それは日本のことかな

金はコンタンゴまたは保管コストが。

他のコモディティよりはいいけど。

>>231

ゴールドは、現物を手元に置いて愛でるんだよ >>225

pure alpha のER っていくらなん? 賛否両論あるだろうけど、時間のある人はこの動画を見てみて。

俺もファンド選定以外の部分では概ね同じ考え。

20年積立って想像以上に大変だと思う。

ダウンロード&関連動画>>

目次

- 2:50 つみたてNISAをおすすめしない理由

- 3:15 つみたてNISAと通常NISAについて こんなしょぼい暴落でこんな感じって

リーマンショックのときとかこのスレどんな雰囲気だったんだ

新興国買ってる奴はちゃんと構成精査したほうがいいぞ

そもそも外資規制があってその国の成長に追従できないのなんてザラにあるから

>>213

どのインデックスと比較しての話だ?

SP500には楽勝してるだろ。 >>235

あの時は買ったっていうと基地外扱いされた

資産は4倍になったけど >>235

超過疎った

チャイナショックですら1日数レスが精々だった 前の暴落が買い場だったから次の暴落も買い場である

世界経済は長期で見れば右肩上がりだ

とは限らないんだよなあ

>>234

回りくどい言い方して要するに「REITと海外債券が買えない」のが理由てw

どっちも要らねーよ。なーにが「日本債券はいいとして」だよ

つみニーで日本債券買う奴なんておじいちゃんしかいねーよ >>241

レイダリオによれば、世界経済が右肩上がりの

理由は生産性が右肩上がりだったから。 アメリカも上がってるけど日本も上がってる。

米国一本糞は今ごろ悔しく地団駄踏んでることだろう。

リーマンの時ってインデックスファンドのスレあった?

気絶してたから2chの経済関係の板も見てなかったが

いい加減アメリカ国民もトランプ切れようっとおしいわ

>>243

AIでもっと加速するよ

レイダリオ信者は馬鹿だから気が付かないかもしれないけど 1929〜の大恐慌みたいのはその後起きてない

人類は進歩したし、さらにビッグデータやAIのおかげで大恐慌は防げるようになると思うんよ

調整はあっても破局にはならず、穏やかな成長を目指せるのではないかね

レイダリオなんてそもそもヘッジファンドの平均リターンすらアンダーパフォームしてるのに

s&p500と比べものになるわけないじゃん

初めて投信買うんですが、日興TOPIX 40%、Slim全世界除く日本 60%ってどうですかね 年5%くらい稼ぎたいんですが

>>251

twitterでETFによるグローバルマクロ戦略を標榜する層の声が大きくなってきたことも関係してるのでは

レイダリオ自体は途轍もない頭脳を持ってると自分は思うけど

だからこそその考えを常人以下の自分には理解出来ないし

一般投資家にオススメとされてるオールウェザーPFも放ったらかし投資向きじゃないからやろうと思わない

大体素人がR使って最適バランスを議論したところで

値動きがランダムである説を支持するなら将来にどこまで有用やら >>255

今の高PER状態で年5%とか高望みしすぎですし

日本株多すぎで釣りを疑うレベルだと思います。 >>255

スリム先進国株式をひたすら毎日つみたてるのじゃ >>255

TOPIX買うんだったらアクティブ買ったほうがいいよ

日本株の投信だったら圧倒的にアクティブの方が成績良い >>257

釣りじゃないです 山崎先生の本を読んで考えたぼくの最強プランだったんですが…(´・ω・`) 日本株30%に減らそうかな

>>258

日本を含む先進国ですよね 新興国は危ないのかな

>>259

アクティブはやめとけって先生が言ってました でもひふみ買ってみたい 国際分散をするなら日本株は10%がスタンダード

実際は10%でも少し多いくらいなんだけど

225もTOPIXもゴミ株が混じり過ぎてる

だから日本じゃ指数に勝ち続けるアクティブが出てくる

アクティブが優秀というより小型が爆騰してるから225TOPIXに勝ってるように見えるってだけじゃないの?(´・ω・`)

20年30年優秀なアクティブファンドがあれば投資したい。ファンドマネージャーのAI化がメインになったらそれもあり得るかな。

優秀なアクティブは資金が大量流入して優秀ではなくなる

ユーチューブで投資系の動画たまに見るんだけど、自称FP()のセミナーとかで世界分散で年利10パーは硬い!とか言ってる奴がいたわ。方法論としてはおかしなことは言ってなかったけど、どんだけリスクとってんのよw

いうだけタダ、ましてセミナー開いて金儲けできる

あとは知らんぷりできるんだからいい商売だよな。

ここの連中ならみんな知ってることしか言ってないし..

という本当どうでもいいチラ裏

51歳独身男だけど、4000万をmsciコクサイに投げて、増えた分を生活費にしてる

いまんとこ月に約12万円の収入。

家賃は風呂なしトイレ共同の月2万6000円のアパート。

趣味はエロゲ、TV、図書館で敗者のゲームを借りては返す

週一で豪遊↓する

+金麦1リットル 日本株大幅高。

どうだ、まいったか、米国一本糞!

クソして寝てたりしないか?w

日本市場はザラバ中全く動かないw

やぱりアメリカ様に追随してるだけなんだよなぁ

>>273

流石に動画は貼らないよ、宣伝になっちゃうじゃんw >>273

糞して寝たか?

歯、磨けよ!

風邪ひくなよ! >>274

追随というかCME先物が日本株みたいな >>143

優良海外ETFが売買手数料無料で買えたら充分メリットじゃん 米国上場の為替ヘッジ日本株ETF(DXJ)と1306のそれぞれの取引時間中の値幅(高値/安値)の2013年からのデータ(2013年以前はDXJの出来高が少なすぎる)では1306のほうが値幅が大きい

つまり日本株は米国株につられて夜間に値が動いて日中は動かないっていうのはただの思い込み

日本株は東証の取引時間のほうが米国株の取引時間よりも24%ボラティリティが高い

初の含み損体験したぜ

だが今日は上昇したので明日には解消されるようだが

ただインデックスガチホするよりも

売買繰り返すトライオートETFのほうがいいと思うんだが

インデックスだと暴落して同値に戻っても利益ゼロ

トライオートETFだと安値で仕込めるから

同値になるときはプラスになる

>>272

そんな張り合ってるのダウざまだけだよ

そもそも米株上がったからこその日本株高騰なのは気にならないの? >>280

先週同じこと解析したな

前日比騰落率で比較したが、日本取引時間ではTOPIXのほうがボラが高い

ベータ値がわかって、さあどう料理するかね 150万円くらいの社債で、25年あたりで、750万円になる。

やく600万円が25年間の利息で、一年に24万円の利息。年16%の利息。

ただ、途中解約するとあまりよくない感じ。100万円から150万円くらいになりそう。

会社は、シャープよりはよさそうなのだけど、三菱自動車よりは、悪そう。

こういう社債があったら買いますかね?

社債だから会社が倒産したらへたしたらもどってこないから元本保証ではないが、

精算して50万から100万くらいはなんとかなるかも。

リスクがあるからやめようかと思いつつ、金利はいいから迷う。

>>272

3月6日約定では、日経やTOPIXよりダウやS&Pに連動するファンドの方が円建てで上がってるんだけど ∧∧

( ゚ω ゚) ちょっと上がっても、またすぐ落ちるんだからなぁ

/ ∽ | テラやってられないス

しー-J

>>174

もうすぐマイナスになりそうだが

どこが下げに耐えてるの?

eMAXIS8資産均等 年間リターン +3.15% >>234暴落は危機回避戦略とかそれができれば誰も苦労しないよ iFree S&P500のIVV保有率がまた上がっている。

日経爆上げw

>>299

って言うかifreeは初期の5億円分の自己資金引き上げてるんだよね 北朝鮮が対話・非核化の可能性示唆でダウ・日経先物さらに急上昇&ドル爆上げ

IVV15%もあるんか信託報酬がもっと安くないと納得いかんな

黒電話坊やが核手放す程の条件なんてトランプじいちゃんが認めっこないと思うけどな

>>302

制裁で資金が枯渇してるから、韓国から資金援助頼みたいだけの時間稼ぎだろうな。核は手放さないだろう。このやり方で20年以上来ちまった。トランプも騙されるのかな? >>301

男爵に批判されたから、また突っ込んだんか? ifreeは迷走ばっかりしてるね

誰得インデックスとアクティブ作るし

つーかifreeNASDAQ100を信託報酬0.243%(ifreeダウ、SP500と同じ)出しとけばもっと客集められたのに

>>307

ドル転してQQQ買わずに済むから本当に欲しいそれ >>308

NASDAQバイオテクノロジーとかNYSE FANGって誰が要望したんだろうなw

たしかifreeS&P500の設定当初は「投資家の要望が形になりました」的な事を言ってたはずなんだが

誰が要望したんでしょうね もうiFree S&P500は開き直ってIVV100%にして信託報酬下げちゃえよ

楽天VOOがまだ出てない今がチャンスやぞ

>>313

iシェアーズ米国株式って名前に生まれ変わって信託報酬0.4%に下がった上にIVV99%だぞ! 最近マネックスはスマホアプリで投資信託買えるし入出金出来る様になったらしいけど口座を作ろうかどうか迷ってます

マネックスの欠点とかありますか?

楽天、SBIはやってます

>>310

日経だってってなんやねん

S&P500の方が上がり幅大きいだろ iFreeのFANGいいじゃんと思ったら信託報酬高すぎ

アクティブの安いやつと変わらないじゃんアホか

>>318

それは認める。

しかし日本も捨てたもんじゃないだろ。 という事は今買えば最低1.8倍は約束されてるってこと!?

ツーシグマは日本でいつ頃展開始めるのかな

一般人にも手が出せる投信出してくれると嬉しい

過去最高を更新してないって右肩上がりじゃないから長期投資不向きってことなんじゃないの?

北朝鮮とイスラエル(+トランプ)の暴発が怖いから、

韓国と北朝鮮の首脳会談は朗報だな。

対北の先頭にたち圧力一辺倒の安倍と

会談を繰り返す韓国

どっちが賢いか分かるよな

対話とかで何十年も騙されて来てまたか。って普通の人だと思うけどな

韓国の大統領なんて北出身の工作員な訳だし

アメリカもその辺分かってるだろ

と、思ったけどトランプだと読めんな

核実験延期wwwで爆上げ???

と思ったら、ダウあんまり上げてないし、円高に戻りつつある。

何の成果もあげられない会談なんて意味がない。

むしろ時間稼ぎに使われるだけだから害悪でしかないな。

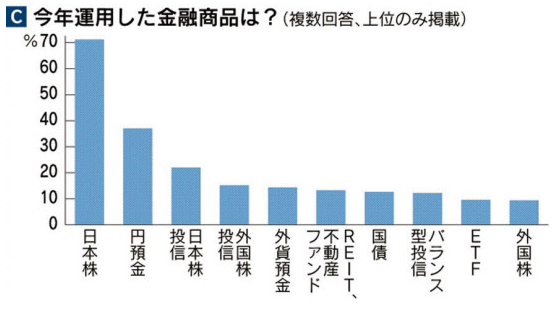

トランプ相場の2015年、個人投資家の4割がプラス

2015年個人投資家が利用した金融商品 7割が日本株

日本株はなぜ落ちやすいのか

日本には今も戻らないバブル崩壊の亡霊があるから

そんな市場に投資をする大半の日本の個人投資家 PFF買い付ける投信でないかなー。

無分配再投資型で。

日興から出てるインデックスシリーズ多用だけど微妙なのよね。

>>334

誰もそんなこと言ってないがw

中卒かな 基準価額メールでは上がったんだけど

株価は下がってんの?

コーン辞任で7時半からドル大幅安更新中&ダウ・S&P500先物大暴落中

すでにマイナス1.5%、まだまだ下がる

当然日経も暴落確実

CME日経平均先物も夜に上がった分以上に下げてる。

てかNYSE引けてから3時間でダウマイナス360ドルって・・・w

>>340

最悪の考え方とは、「この資産はこれまで良いパフォーマンスを上げているから、この資産はこれからも良い投資なのだ」と考えることだ。 日本株は20年調子が悪かったから

いずれパフォーマンスが戻るだろうと考えるのも危険

みなさん、正直、やることがないから何かやってる、

語ることがないから何か語ってる、みたいなところないですか?

投資始めて間もないのですがやることがないw

短期トレードでもやればいい

損するだろうが楽しいぞ

>>351

おバカで危険な言葉「結局、株価は戻る」

解説「ゴート人も、ピクト人も、ジンギスカンも、こう言ったまま二度と戻ってこなかった」

by ピーター・リンチ >>357

グレアム、リンチ、エリス、星野泰平の本を読みまくる

もっと勉強しないと 特定口座で野村つみたて外国株投信を買ってるんですが、SLIMにした方が良いのか悩んでます。

純資産少ないし、今後も人気が出なそうだし。 となると繰り上げ償還のリスクが怖い。

つみたてNISAではSLIM先進国株を買ってるんですが、、。

457 名前:名無しさん@お金いっぱい。[] 投稿日:2018/03/07(水) 11:00:21.82 ID:yUdVbydM0

特定口座で野村つみたて外国株投信を買ってるんだが、SLIMにした方が良いのか悩む

純資産少ないし、今後も人気が出なそうだし。

となると繰り上げ償還のリスクが怖い。

mscikokusaiの買ってるけどアメリカ株買った方がいいんじゃないかと思えてきた

値動きも分かりにくいし

衰退する国、日本の株を買わなくて儲け損なった人ですか?

俺は日本株でかなりのリターンを上げた

凡人はインデックス買ってなさい

>>357

それが正しい、頻繁に売買しても税金や手数料や機会損失で損するだけ

下手の考え休むに似たりというか、休んだ方がまし ダウの上下にかかわらず楽天全米毎日積立やってます。

話すことが確かにないわ

値動きに一喜一憂しないから、そういう意味では張り合いなく面白くないね

>>376

投資に面白さを求めては行けない

知識量と勉強量にパフォーマンスは比例しない

誰ぞが言ってたが、この二つをキモに淡々とやることにしてるわ インデックスだけだとつまらんからスパイスでFXとBOやってる

少額だけど

楽天全世界とslim全世界株に入ってる新興国の中身はそれぞれ楽天新興国とslim新興国と同じ?

>>378

俺も日経の短期売買で遊んでるよ

もちろん勝てんけど趣味と割り切ってる SBI証券「米国株式・ETF定期買付サービス」開始のお知らせ〜毎月好きな日に好きな金額・株数(口数)で自動買付〜

>>387

手数料次第だけどVTI,VEA,VWOで世界分散投資してる人がこのサービスに乗り換えたらロボアドおしまいの予感 ETF気になってたときに朗報

売買手数料かかるから一度にどれくらい購入するか悩んでる

外貨預金しながら貯まったらETF購入つてな流れがいいのだろうか。

かなり便利そうだけど為替手数料普通に取られそうだな

いくら便利になった所で分配がドルで投資されるなら論外

>>398

って言うか勝手に買い付けてくれるだけのサービスだから他は変わらないだろ

って訳で誰得サービス >>391

カブドットコムのフリーETFすごいね。VOOあるやん。さすがに高配当やセクター別はフリーじゃないか。 楽天新興国つみたてnisaに入る可能性はありますか?

>>379

slimは同じだと思うけど、VTとVWOは中国A株が違ったような?

>>387

少額だと手数料毎回5ドル? うわああああああああ

もうインデックスs投資なんてやめたあああああああ

だいたいこのスレの逆に投資すればよい。

株100とか全額投資とかいう人が増えたら投資はひかえる。

インデックスやめたという人が増えたら投資する。

>>412

俺なんかスレの逆に投資するしwwwとか面白くもなんともねえからいい加減やめろ >>414

日本だけ金融緩和を継続してるのに、一方的に円高になるわけがない

ただ、MSQに向けて下げさせたい筋はいそう 米株の自動買付よりもドリップだっけか?配当自動投資は作れんのかね

>>412

そこまでするなら市場平均に身を任せるインデックスよりアクティブや個別をやった方がいいんじゃないか? 市場平均の分析と個別株の分析は全く別物だと思うんだけど

インデックスをデイトレード感覚で売ったり買ったりしたら勝てますか?

その売買が正しければ勝てると思うがそういう使い方をするものではない

>>423

そういうので儲けたかったら、レバレッジ ETF (ダブルブルとかダブルインバとか) がオススメ。 1570、1357あたりでスイングしてる人はそこそこいると思う

個別の株は分からんがインデックスは先物と為替見れば翌日上がるか下がるか分かるようなもんだがなあ。

1570や1357を夜にPTSで買って翌日以降に売却する。ダウの動きから予想して。

ぎゃあああああ

ダウ下がってるー

ざまあwwwwwww

またダウが垂れてきたー

やったー

ざまあwwwwwww

ダウ マイナス300ドルwww

さて、おはぎゃーの発声練習でもしとくか。。。

>>440

やったーって言うことで何か根拠があるわけじゃなくて運任せで米株の下落を願ってるだけってのがわかるよね >>446

そいつに触れんな

駅や電車の中でアーウー言ってる奴を見なかった事にするだろ?

そういう対応が最善なの >>449

もっと賢いやつは利食いせずに底打ちを待ってるんだぞ なんで報復関税がリーバイスなのかと思ったら

トランプを支持する有力議員の地元を強襲する

作戦とかうまいわ。

>>458

俺のリーバイスはmade in China 10年以上前は日本製リーバイスもよく見たよな懐かしい

米国に製造工場のあるホンダとかは鉄鋼

のコスト上昇で価格に転嫁するなら、

日本から米国に車を輸出したほうがよさげ。

となるとTOPIX有利か。

SBIのETF自動買い付けが気になる

今はNISA枠で世界株を積み立ててるけど、VT買い付けに切り替えようかな

自分はETFしか買ってないけど、自動なんて怖すぎて無理だなー

為替レートと価格の兼ね合いあるし

どんなレートでどんな価格でも自動的に買うとか怖すぎるよ

1日1回しか価格が更新されなくてしかも狙った価格で買えない投信だから自動積立とかが意味あるわけで

自分の好きなレートのときに自由に買えるETFを自動で買うメリットってほぼ無いに等しいよ

今日の爆上げはGDPに関するニュースがあったから?

QQQ買ってる人いる?

何ドル位なら買いかなぁ

あまりその辺考えない方がいい?

ファンドに購入代行してもらうのとどっちがいいのかねえ

EXE-iつみたてグローバルなら三本のETF買ってくれるお

おはぎゃーとか言ってたのダウざまかよ

お前はダウの結果だけ見てればいいんだよ

切れ味悪いし最近ほんと使えねえな

はよ楽天証券はexe-iつみたて売れ

SBIは楽天バンガード扱ってるだろ

ケツの穴ちいさい

exeiはどうでもいいから確定拠出年金に楽天バンガードはよ

>>476

その「どうでもいいから」というのにカチンときた exe-iやめてシュワブとちゃんと提携してSBIシュワブにしたほうが売れそう

シュワブとかよっぽどじゃないと知らないよ

俺もシュワブって聞いても一瞬えってなる

バークシャーを買うだけのexe-iつみたてバフェットファンドなんかどうだろう

銀行口座はいくつ持っていますか?

第1位「1つ」116人(38.8%)

第2位「2つ」54人(18.0%)

第3位「5つ以上」52人(17.3%)

第4位「3つ」41人(13.7%)

第5位「4つ」24人(8.0%)

UFJに口座持ってて投資用に楽天とSBIで口座開くけど

みんな意外と口座持ってないんだね

>>487

金融庁の審議会なんかは「iDeCo の銘柄数に上限つけようぜ」とか言ってるので、SBI がさらに対象増やすのは厳しいのじゃない? 最近面白いインデックスが来ないのは何故なのか?

お?って思ったらアクティブパターンばかり

Slim全世界も所詮は本家eMAXISの全世界のお下がりだし

楽天VTIとSlim先進国超値下げが最後の衝撃だったな

>>490

そうなると後発組の証券の方が有利やなって >>493

全員がスリムの真似すればいい

たわらもスリムと同じ信託報酬にすれば >>494

横並びで各社同じ信託報酬にすればいいね 前の人を遮って自分勝手に確定拠出年金いうて叩かれた人w

確定申告のややこしい書類で悩んでいると、インデックスの0.1がどうしたとか小学生の算数レベルで

毎日さわいでいるやつらがうらやましい。

よほどクソみたいなのを買ってるならともかく

そうじゃないなら信託報酬の違いを気にしないで何を気にするんだ

中国抜きの東南アジア株のインデックスファンド見つけた

朝日ライフ・MSCI・グローイング・アセアン株式ファンド

しかし信託報酬が高すぎる…

コピペにマジレスしたりネタにマジレスしたり処女かよ!

個人的にはSlim先進国株よりSlim新興国株値下げの方が衝撃的だったな。新興国株の信託報酬が0.2%…。

実質コストが高くなるのは覚悟しているけど、それにしても他のファンドより0.15%近く安くなったのには驚いた。

信託財産保留額もないし。MSCI新興国に投資する人はSlim以外選択肢ないと思う。EXE-iは上手く避けたね。

信託報酬0.1%代前半でSlimNYダウ出してくれないかな

信託報酬0.1%代前半でSlimNASDAQ100出してくれないかな

楽天VEAは出さんのかね、VYMが先に来るとは思わなんだ。

VOOとVTIじゃ差が無ないのに客が分散して楽天にもメリットないでしょ

バンガードならVGKとかじゃない

VEAでしょ

VTI、VEA、VWOで完成するんだし

含み益無くなったのだけSlim全世界に乗り換えようか迷う

下手に動かないほうがいい気もするし

SBIのランキング見てると、iFreeNEXT FANG売れてるように見える

ぎゃあああああ

ダウがマイ転だあああああ

ざまあwwwwwww

SBI証券が10日から米株、米ETFの定期買付サービス始めるらしいから

楽天VI/VTIの存在感が若干薄れるかもな

>>533

一度に約1000ドル以上買い付ける人ならETFの方がいい まあ材料探してたし一旦反応して具体的な進展あるまでまた落ち着くよ

今日の日経平均は、物凄く綺麗な放物線を描いてるなw

一定の値幅で乱高下してるな

短期勢は売りも買いもロスカット食らう地獄相場だわ

世界の株価にあるゲームで盛大にロフテッド往復ビンタ食らった

リアルマネーはコツコツ積立よう

まあ100円上げで終了

うちら投信組は終値が重要なので

デイトレは死んだかもしれないが

1989年の日本のバブル崩壊では、日経平均が80.4%の下げとなりました。株価は5分の1になったのです。

>>557

仮に、日経平均のバブルピーク時から積み立て始めてたら、今はプラスだよ ドイチェのプラチナコアって優良ファンドだろうか

日本含む先進国株50と先進国債券50の均等運用でETF込み信託報酬0.4なんだが

死ぬ前は口座ひとつ、2つにしてないと、遺族がたいへん。

>>561

どっかに紙のメモでも置いといたほうがいいのかな

銀行や証券会社の郵便で気づいてくれるだろうか 海外証券口座なんて使ってたら遺産相続めんどくさいぞ

>>564

口座番号まで書かなくていいから、

どこの金融機関に預けているかのメモがあれば、遺産処理は捗るよ。

死亡後の手続きにパスワード等は必要ない。 >>564

うちの父はそういうメモ紙を残してたから照合はできた。 照会するのに銀行証券ごとに手数料かかる場合あり

まとめておくに限る

親より早死した時の親以外に遺産を残す相手が居ない

この先も永久にこのまま

近い将来使いそうな金にはファンドに突っ込まない方がいいかな

でも現金で持っとくのももったいないと感じてしまう

明日リーマンショックの可能性だってあるんだから考え直せ

>>568

銀行や証券会社がらみの金融遺産なら名義変更だよ

金融機関は口座名義人が亡くなったことを確認すると口座凍結する

それを相続人に名義変更する時、元の名義人と相続人の関係を表す書類

具体的には戸籍謄本や住民票、相続人関係図などの提出を求めてくる

これらがそろって初めて名義変更できる

親の名義を子供に変更する時、子供の数が多いとその分大変だよ

相続する遺産の分割協議書なんかもも必要になる 本当はETF買い付けしたかったけど相続の時を考えて投信にしたわ

後は配当と優待目的の日本個別だし投資興味なくてもすぐには売らないかなと

>>562

slim8資産が0.16%まで下げることを期待したい そうかsmart-iの変な8資産に釣られてslimが同水準まで下げる可能性があるのか

>>580

こんなのあるんだな

自分も40超えて終活考えるようになったわ ∧∧

( ゚ω ゚) せめて1月末までの値に戻らないかなぁ

/ ∽ |

しー-J

>>582

男の平均寿命考えた事ある?女より短くても30年以上あるのに今から終活するのか? みんなどのインデックスファンドに投資してるか知らないけど、

全米と全世界を同時に投資してるならアホだぞ

だってそれってほとんどがアメリカになるわけだから

ダウはもう一月初めの水準まで戻してるのに日経と来たら…

>>587

何回同じネタやるんだよ

一括分散のつぎはこれで隔離スレ立てなきゃいかんのか? 親の遺産整理してるが、株の含み損が1000万近くあって泣けてくる。

バブル絶頂に買って、この相場でも半分も回復してないってなー

独身で子無しの場合、相続人は兄弟なんだよね?

投信など全く知らない姉に相続されたら死にきれんわ。

楽天VTIをつみたてNISAで買い付けてますが、それとは別に

外国株式インデックスを新たにつみたてたいと思いますが無駄ですか?

上の方でvtとvti両方は無駄だとあったので

アメリカの割合が高くても良ければ何も問題ありません

itrust新興国株式みたいにGDPではなく労働人口の伸びの比率に分散した全世界株指数がほしい

ダウもいまいちパッとせんな

やっぱ、KOSPIかなぁ?

>>594

あなたが投資したいのは全米株式? 先進国株式? 楽天VTIヲタの自身の投資行動は間違っていないと、認めて貰いたい欲望の強さと自信のなさは異常だねw

逆にSlim先進国株含めた他のファンドヲタは、自身の投資行動に自信を持っているからそういうことはしない

まぁ楽天が潰れてもバンガードが潰れる訳じゃないから、本当のVTとか持っている人間もそういうことしない

スチュワードシップ・コードすら持ってない機関投資家の投信買うとか、正常な人間ならしない行動だからな

>>606

正常な人間は長文レスしないのと一緒だね >>610

野党無駄=安部信者とかやべー奴だなてめーは 字くらいちゃんと書けよ

小学生でも分かるぞこのバカ

>>562

こういうのってeMaxisやたわらも出してるけどニーズあるのかね >>613

失業率が変わんなかったのと時給が予想より低いからかな? >>614

8資産分散ファンドは資産分散によるリスク低減のために投資初心者に人気

しかしながらいずれの商品も国内株・国内債権の比率が時価総額比、GDP比いずれの基準で見ても高くなっている

これから人口が減少する日本国内の債券に投資するのは日本の将来性から見るとリスクが大きすぎる

そのあたりを考慮すると8資産分散ファンドはハイリスクローリターンだと思う

俺は野村つみたて外国株ファンドか世界経済インデックスファンドのほうがいいと思うけどな 俺も独身で突然死して弟に相続されたらと思うと死にきれん。仲悪くてもう縁もないも同然なんだが。どうにか国庫か寄付に当てる方法無いのかな?

今月の資金純流入額上位

■外国株

985 百万円 0.204% ニッセイ−<購入・換金手数料なし>ニッセイ外国株式インデックスファンド

802 百万円 0.238% 野村−外国株式インデックスF(確定拠出年金)

670 百万円 0.118% 三菱UFJ国際−eMAXIS Slim先進国株式インデックス

504 百万円 0.157% 楽天−楽天・全米株式インデックス・ファンド

458 百万円 0.173% 三井住友−DC外国株式インデックスファンドS

372 百万円 0.222% 楽天−楽天・全世界株式インデックス・ファンド

266 百万円 0.745% 三井住友TAM−SMTAMダウ・ジョーンズインデックスファンド

225 百万円 0.216% One−たわらノーロード先進国株式

205 百万円 0.205% 三菱UFJ国際−eMAXIS Slim新興国株式インデックス

184 百万円 0.594% 野村−野村インデックスファンド・外国株式

■日本株

8,303 百万円 0.864% One−日経225ノーロードオープン

7,693 百万円 1.0584%〜0.8424% レオス−ひふみプラス

3,338 百万円 0.562% 日興−インデックスファンド225

2,507 百万円 0.270% ニッセイ−ニッセイ日経225インデックスファンド

2,171 百万円 0.432% 三菱UFJ国際−eMAXIS日経225インデックス

2,016 百万円 0.400% 三井住友TAM−SMT日経225インデックス・オープン

1,880 百万円 0.432% 野村−野村インデックスファンド・日経225

1,522 百万円 0.562% 三菱UFJ国際−インデックスファンド225

1,385 百万円 0.648% 三井住友−三井住友・225オープン

1,346 百万円 0.562% 大和−ストックインデックスファンド225

■REIT

89 百万円 0.594% 三井住友TAM−SMTグローバルREITインデックス・オープン

67 百万円 0.432% 三井住友TAM−SMT J−REITインデックス・オープン

47 百万円 0.270% ニッセイ−<購入・換金手数料なし>ニッセイJリートインデックスファンド

36 百万円 0.292% ニッセイ−<購入・換金手数料なし>ニッセイニッセイグローバルリートインデックスファンド

33 百万円 0.292% One−たわらノーロード 先進国リート

■債券

361 百万円 0.227% 三井住友−三井住友・DC外国債券インデックスファンド

141 百万円 0.173% 三井住友−三井住友・日本債券インデックスファンド

141 百万円 0.540% 明治安田−明治安田日本債券オープン(毎月決算型)

82 百万円 0.184% 三菱UFJ国際−eMAXIS Slim先進国債券インデックス

72 百万円 0.184% One−たわらノーロード 先進国債券

■バランス

504 百万円 0.540% 三井住友TAM−世界経済インデックスF

287 百万円 0.226% 三菱UFJ国際−eMAXIS Slimバランス(8資産均等型)

140 百万円 0.540% 三菱UFJ国際−eMAXISバランス(8資産均等型)

92 百万円 0.238% 大和−iFree8資産バランス

86 百万円 0.734% SBI−SBI資産設計オープン(資産成長型)

74 百万円 0.540% 野村−野村インデックスファンド・内外7資産バランス・為替ヘッジ型

36 百万円 0.594% 三井住友TAM−SMT世界経済インデックス・オープン(株式シフト)

12 百万円 0.237% ニッセイ−<購入・換金手数料なし>ニッセイ・インデックスバランスファンド(4資産均等型)

10 百万円 0.648% 野村−野村インデックスファンド・海外5資産バランス

8 百万円 0.540% 三菱UFJ国際−eMAXISバランス(波乗り型)

3 百万円 0.540% 三井住友TAM−SMTインデックスバランス・オープン

-39 百万円 0.734% セゾン−セゾン・バンガード・グローバルバランスファンド

この3つを積立で買い続けようと思ってるんだけど意見あったら聞かせてお願い

楽天・全世界株式インデックス・ファンド(楽天VT)

楽天・全米株式インデックス・ファンド(楽天VTI)

eMAXIS Slim先進国株式ファンド

やめろとかバカでもいいから

ありがとう。じゃあ、

楽天・全世界株式インデックス・ファンド(楽天VT)

楽天・全米株式インデックス・ファンド(楽天VTI)

eMAXIS Slim新興国株式ファンド

こうすれば大分良くなるのかな

一応スレをずっと読んできて良さげなのをチョイスしたんだけど

>>626

組み合わせるのはそれぞれの中身を知ってから >>621

そういう感じならSlim先進国一本でよくない

>>626

世界に分散したいならSlim先進国と新興国の組合せでよくない?

米国多めにしたいなら先進国一本か、米国一本でよくない? >>628

すいません安易に決めすぎだね

もう少しスレを熟読するよ >>632

昔は世界の株式時価総額比で買うなんてできなかった。ETFで可能になり今は投信でも可能になった。コストを気にしなければ楽天VTがファイナルアンサー。

コストが気になったり、どこかの資産に注力したければ探せば良い。 >>616

人口減少するゆうても8000万人やろ。

今のドイツ並みの人口でっせ。 >>633

楽天全世界VTよりも野村つみたて外国株投信の方が実質コストが低い

長期でつみたてるなら野村一本でいいな >>621

何となく流行りのものを選んでみました、って感じでどういう投資がしたいのかわからない

その3つを買うと結局米国が何%になるのかすら把握してなさそう

積立の種類が増えると買うとき(リバランス)も売るとき(出口戦略)も3つを考えながら捌かなきゃいけないから結構面倒だよ

その辺は理解しているのだろうか

とにかく自分の大切な金を託すというのに勉強不足感がすごい >>626

全世界株だけにしたら?

投資対象が被りすぎて意味不明 >>631

国の比率は別として楽天の指数の方が銘柄が多いからより分散されてる 8分散いまいちなのですね

ツミニーで8分散にしてたけど他の外国株のインデックスに切り替えます!

スレを参考ににするのは大変賢いが、初心者なら「投信ブロガーが選ぶファンドオブザイヤー」で検索すればより詳しくトレンドが分かるし説明も多い

個人的に楽天シリーズは乖離が酷すぎてオススメできない

僕はVTを直接購入しているタイプ

米国が被って比率が高くなるのは、むしろいい投資方法な

スレを参考にするのは全く賢くないだろ

むしろ、こんなスレを参考にするやつは致命的に投資に向いてないから今すぐ辞めろ

>>640

GDP比や時価総額比が正解というわけでもない

為替に影響されない(=相関の小さい)資産も持っておくというのも分散の考え方の一つ 好みによる

時価総額でやるとボラは高くなるけどリターンは株式100%と変わらない

株の比率をうまく組み合わせるとボラは減るけど結局リターンは変わらない

時価総額比にしてるファンドが多いのは、

ファンド内で一度買ったもののリバランスが不要になるからで、

それが正解って訳じゃ無いんだけどな

均等配分の方が、割安になったものを買って割高になったものを売る、

というリバランスをファンド内でやってくれるから、

個人的には好きだ

>>527

これ買うならone tap buyの米国株で積立したほうがよくない? >>651

ワンタップバイは為替レートが結構エグいからなぁ eMAXISはいい加減に日本含む全世界株を出せ

最近はもう個別株もやらん

>>626

楽天・全世界株式インデックス・ファンド(楽天VT) →eMAXIS Slim 先進国

楽天・全米株式インデックス・ファンド(楽天VTI) →eMAXIS Slim TOPIX

eMAXIS Slim新興国株式ファンド バーゲンセールも終了

売ってしまった人達はお疲れ様でした

無駄な税金を払ってしまったね

毎月積立だと2か月だけちょっと安く買えただけだったわ。

積立投資始めたばかりで上昇し始めてもちっとも嬉しくない

今上がっても将来値上がり益を享受して取り崩すぞって段階で暴落でも来たら

精神的加齢も重なって多分立ち直れない

>>657

面倒なリバランスするぐらいなら楽天VTでもいいかなと思ったり 俺からすれば、>>637みたいなマニュアル人間ってよく居るよねぇって感じ

多分、Excelでキッチリ管理しながらやってるんだろうな

米国比率が何%になるか、国別のリバランスはどうするのか、なんて別にそこまで厳密に考えなくても良いのにさ

どうせ正解なんて分からないんだし

大事なのはこれと決めたら何があっても積み立てること

>>621>>626でも好きなの買えば良いよ ダウもあっさり最高値更新するのかね。

もうちょっと積みたかったかな

やりながら変わってくもんだし何でも節操なく買えばいいと思う

積立ならなおさら

>>664

単身米国株スレに乗り込んでってキモがられてたよ 今年に入ってから投資初めて試しにバランス型買ってたんだけどお金が必要になったときに資産クラス事の切り崩しができない柔軟性のなさがイマイチだったので

slim全世界で買っていくかslim先進国slim新興国をバラで買っていくかっていう所まで来た

できれば資産クラス事の管理をしたいんだけど

リバランスのコストとか考えるとこれってただの自己満足になっちゃう感じ?

あえて全世界、あえてバラで購入そのへんの判断基準がわからないので

どういう基準で購入してるか教えて欲しいです

そういの考えるのが楽しい人はバラ

めんどくさいひとはバランス

ちゃんと自分で計算して管理するつもりがあるなら先進+新興

手数料が違うのも考えてな

>>675

お金が必要な時は生活防衛資金からなら

税金かかず。むしろ、

資産クラス事の切り崩しができない柔軟性の

なさは福音となる。 >>675

基本、自己満足じゃないの?

Excelで国別の時価総額、アセットごとの円グラフなんか作って「美しいグラフだ!」とか思ってる人も居る

ま、個人の性格とか好みによるので、別にそれはそれで全く構わないんだけど

パフォーマンスで見たらそこまでする必要ある?って感じ

ファンドのように他人の金を運用して、説明責任を負ってるなら別だけどさ

個人の資産運用で見たら、自分が納得行くやり方で運用すれば良いと思う >>675

スリム先進国株式だけ買えば、汝は全ての悩みから解放されるであろう 「低コスト」に騙されるな

投資信託は下方乖離が醜い

>>678

>>681

>>682

>>676

>>677

助言くれた人ありがとう、バラで買うことにします

長期投資における柔軟性は迷いに繋がりかねないとも思いましたが

自分の変化、時代の変化もあると思うのでバラにします

それこそ自分も新興国不要の考えに傾く可能性もありますので 今まさにExcel弄くってたけど、まぁ自己満足だね。趣味だから当然だけど。

ちょっと前に資産管理アプリで6000円掛かるとか言ってたけど、Excelは365契約すれば年1万掛かるしな(いろいろ使えるから十分元は取れると思うけど)

閑話休題

時価総額比で良ければ全世界、新興国比率変えたければ先進国+新興国でないの?

バラで買った方がコストが安かったかと

>>684

実は全世界よりSlim先進国と新興国別々に積み立てた方がコストは安い >>683

SMT持ってる俺それ見るたびイライラする >>685

悩むところなんですよねぇ

途中でめんどくさくなる可能性もあるし

まぁまだ20代なんで大したお金も無く乗り換えもしやすい時期なんで決め切らなくても良いかもしれません

>>686

リバランス時の税金考えるとほぼ五分だと思ってます 低コスト唄ってても結局総合すると低コストじゃないという

やっぱり投信は駄目だな

>>690

釣りか?海外ETFも為替手数料取られますが? 世界経済IFと先進国株式の2銘柄だけ保有してるけどここ1ヶ月下落する度に

買い増ししてたらかなりの投資額になった。結果的には

遊んでる金を市場に送り込むいい機会だったよ。

短期投資なら売買手数料かかる海外ETFは割高なのだろうが

長期投資なら売買手数料なんて考えなくてもいいくらい小さいものになる

インデックス投資で短期投資とかやらないだろw

i-mizuhoの東南アジアの代替はないかね

他のアセットと比較して下落局面に強いので割合を増やそうと思った矢先の償還で痛いわ

ID:4AabRxy60

ここはインデックスのスレだけど?海外ETFはスレチだから消えろ!

最近は安く買えたみたいな風潮だが

去年の年末の方が結局安くかえてたんだよな

投信の維持費は結局高いって話をしてるだけなのに

どこがスレ違いなんだよw

>>697

円建てで見ればアメリカの回復が早いというわけではない 高値から10%程落ちた程度でにそんなに

買っちゃうのか?

50%落ちたら超買い増しするんだけどなぁ

トランプはよー

50%落ちるなんてめったにないぞ

まぁいつかはそういうときもくるだろうけど

結局今買う方が遠い未来かもしれない50%下落を待つより安く買える確率は圧倒的に高いよ

新興国の外国人投資規制の緩和マダー?

新興国REITの市場拡大マダー?

最近の数年ぶりと言われる大幅下落ですらも数ヶ月前と同じ水準だからな

楽天vtiとvym、ifreeSP500積立してるけど

いい時代になったもんだなぁとつくづく思う

野村つみたて外国株がちょうどプラマイゼロ近くなって

売ろうか迷う。

別に持っててもいいけど今年からSlimに移行したから、

そっちにまとめたほうが気がした

投資するなら早い方が良い

万が一含み損抱えてしまったら不安になって手放してしまう

みたいな人以外は資金眠らせるのは効率悪すぎるよ

>>698

海外ETFもインデックスだからスレ違いではないでしょ

違いは上場してるかしてないかってだけで

その上で、>>690

ETFは最低購入金額が投信と比較して高い点、

海外ETFだとドルで管理する事になる点で「お手軽感がない」=ハードルが高いのがね

毎月の少額積立だと、トントンなんじゃねと思う

ただ、10万単位、100万単位で買えるのなら、コストは安くなると思う

結論は、ま、自分の好きにやれば良いよ

わざわざ煽ることじゃない ロボアドの手数料1%に対して投資信託の下方乖離は2%と大きい

この真実をアフィリエイトブロガーどもは書かないからな

まぁ普通に考えたらETFとそのETF運用ファンドなら

ETF運用ファンドの方が高くなるのは当たり前だわな

暴落で買い増すのが投資家、投げる奴は投機家

Apple株価が前回180ドルに最も近づいたのは、今年1月17日のことで、179ドルの終値をつけました。

しかしそのわずか2日後、株価は179ドルを割り、2月8日には155.15ドルまで下落します。

しかしながら、この1ヶ月間順調な回復を続けてきており、ついに最高値を再び更新するに至りました。

先月末、億万長者のウォーレン・バフェット氏が米メディアCNBCのインタビューに答え、

Apple株を買い増す理由に、Apppleは心理的にも精神的にも逃れられないような、強力なエコシステムを形成していること、を挙げました。

Appleの株価が180ドルの大台に達する日もそう遠くはないかもしれません。

https://iphone-mania.jp/news-205421/ 天下のバフェットが買い増ししたということは

しばらくは暴落はないでしょう

>>712

バンガードは25万以上なら投信よりETFのほうがよいと言っている(ソースは男爵) まだどんだけバンガード運用投信が本家と乖離していくのか分からんから

もうしばらく様子をみないと厳密な数値は分からんだろ

このスレにいるということは、みんな「外国債券不要論」だと思っていい?

毎月の積立は楽天でやって、100万ぐらいたまったら本家ETFに切り替えようかな

あんまり意味ないかな?

10年以上だったかな、本家ETF持ち続けるなら意味はあると思う。

アップルにはまっている人はいるけど、おれは使ってないな。

アイフォンもアイチューンもまったく使わない。

だからアップルがすごいといわれてもなんだかピンとこない。

アイフォンつかってるけどマジ使いづらいよ

使うなら泥の方が圧倒的に良い

ただ泥は泥ですぐ更新されなくなるからコスパはアイフォンの方がいい

アマゾンとフェイスブックの株を持ってるけど一度も利用したことはないな

>>683

変な使われ方をし始めたのでアップデート

各ファンドでベンチマークとしてるMSCIkokusaiの値が違う

特にMY INDEXの乖離が大きい 外国債券買ってるよ。ポートフォリオの20%がヘッジ付きで、10%がヘッジなし。

国内債券はもってない。

リターンが欲しいわけでは無いけど、積立してるとプラスにはなってる。

ポイントまで考えるとニッセイとかよりインデックスeが一番儲かる。

外債は高金利円高なら株集中回避先で使う気はあるが現状はまだまだ高いな

外債は100円積立してるけど、100円でも高いような気がしてきてなんかあせってくる。

将来何かあった時に取り崩す用の資金投入するなら債券で、暴落しても回復するまで待てるなら株って考え方で良いんですかね?

債券は個人が買う必要ないだろ

債券は巨額の資金を運用するときの保険のようなもの

ちまちま積み立ててるNISAのグローバルSMTが15%の含み益

2月のショックで多少減ったけど、slimに乗り換えるか迷ってる

今の低コストを思うと0,5%が高く感じてしまう

>>697

うん、かなり痛かったよね。私はslim新興国に全額乗り換えた。 ニッセイインデックスパッケージ内外株式(または楽天VT)

個人向け国債変動10

これを半々で持つだけでいい

>>729

ベンチマークの値がなぜ違うんでしょうか?

配当込みかどうかで違うのはわかりますが インデックスのベンチマークの差は適用為替レートの差に起因するのでは

>>731

俺も未だに先進国株の最大シェアはインデックスe

昔主流だったSTAMやeMAXISは配当無しをベンチマークにしてたけど

インデックスeだけ正直に配当有りを採用してた

地味な存在だったけど運用もうまかった

ただ、低コストファンドが次々できて時価総額が増えていかなくなったので

新規積み立てはslimに切り替えた

償還が怖いからね 個人向け国債持つ意味がよく分かんないんだよな

ここ最近ずっと金利0.05だしそれなら金利0.1の楽天銀行の普通預金でよくないか

数十年スパンで見るならば

北米株1:新興国株1

の分散投資がリターンが大きくなると推測される

理由は北米以外の日本や欧州などの先進国はこれから人口減少で衰退していくので長期投資には不向

また、新興国は数十年以内にGDPの50%を占めるようになるため長期投資なら組み入れたほうが良い

したがって

iFree S&P 500 あるいは 楽天全米 50%

Emaxis Slim 新興国 あるいは 楽天新興国 50%

の分散投資が良いと思う

なんで日本や欧州など衰退途上国に長期投資が前提のインデックスで

投資をする人がいるのか理解できない

国内だけで事業おこなってるわけじゃないしね。

そのへんの変なバイアスかけたくないから時価総額比率で持ってる。

>>734

トヨタの社債は金利が高いのでお薦めだぞ みんな、そういう推測してるから結果、現在米株のバリュエーションが高くなってるんじゃないの?

論理上は将来の人口、成長性も加味された上で現在の価格になってんだろうからリターンは変わらんと思うよ

英国でもオーストラリアでも、国内株と海外株は半々くらいが推奨されている - 貧乏人でも投資がしたい

債券入れた分リターンが落ちるデメリットは、CFDで株式投資にレバレッジかける

株式6+CFD4(証拠金2)→株式10相当

債券2

(必要現金10、PFレバレッジ1.2倍)

>>753

根拠がなければなんの意味もないですよね スレが伸びてると思って見にきたら、奇形児 ID:4AabRxy60 が暴れてたのな

初心者に説明しやすいからじゃないの?

半分ずつ持てばバランスがいいよっていえば初心者も納得しやすい

時価総額比が〜なんていわれてもわかるはずがないし

最近は債券ファンドじゃなくて米国債そのものに興味出てきた

>>650

私は均等配分は好きじゃない。

買収や分社化にはうまく対処できない。

小さな会社に対しては大株主になる必要があるし、

値が釣り上がるほど買ってもまだ均等に達しないことにもなる。 俺はこんな記事があると紹介しただけ

自分で調べもしない奴ほどケチをつける

さがしたらいくらでも高金利のところはある。もちろん、危険なところは除いて。

全部に満遍なく分散投資がインデックス投資の基本じゃないんですかねえ

相場がどうだの米国集中だのと

>>729

更新ありがとう。

できればパフォーマンスをベンチマークの下に移してくれないだろうか。

ぱっと見、1行目で判断してしまうので。

>>762

サイト名が目立たなかったし、何も意見を付け足さなかったから、消極的賛成と思われたのでは。

賛成でも反対でもないなら、「ケチをつけてもらうために転載したんや」と自分を慰めるといい。 全世界買っても先進国買っても半分以上米国なんですよ

ニッセイは外国株ってあるけどあれもそう

>>761

> 小さな会社に対しては大株主になる必要がある

なので、均等配分型のはダウの犬戦術にしろ FANG にしろ大型株メインなのだと理解してるよ。

かなりアクティブ寄りの話になってしまうけど。 情報としてどんな国でも半々くらいなんだなっていうものを提供したつもりだが。

ここのやつは自分の考えと違うと基本的に自分を論破するための発言としか考えないから始末が悪い

∧∧

( ゚ω ゚) まだまだ、絶賛元金割れ中

/ ∽ |

しー-J

>>734

俺は現金のままを推奨するな

SBIとかのネット銀行でもすぐに解約できる定期預金とかでストックしてるわ

まあ各々考えはあるだろうけどもな インデックス民「ハァハァ・・・やっと年率6%!」

何かよくわからないアクティブ米国ファンド「年率20%超え!信託報酬1.5%差し引いても18.5%」

インデックス民さぁ恥ずかしくないの?

十分にキャッシュを持っている人は債券価格が下落しても問題ないと考えられるので、資産運用に債券を含めても良いと思う

債券を組み入れる理由はリスク資産の値動きを抑制するためだが

キャッシュはすでに十分に持っているのでそれ以上のキャッシュは不要である

2月の下落から一番早くプラテンしたのはアクティブじゃなくて楽天VTIだったな

>>771

何も意見言うなというなら最初からそう書けばいいんだよ

誰もお前の意図など知らんわ >>703

50%の暴落は100年に1回なので次の100年をお待ちください 根拠といっても所詮過去データからの類推でしかないからな

アメリカが原因で世界同時暴落しても回復が早いのはいつもアメリカ

アメリカが生活の拠点の人を除いてドル建てでアメリカが回復しても意味ないと思うけどな

>>783

米国インデックス一本で行く決意固めたんでそういうの止めてくれる? >>785

そういう人には3年間のグラフを提供しよう

今回の乱高下でも再認識したが、自分には投資の才能ないわ。

インデックスファンドでバリュー平均法してるのが自分には合ってる。

>>787

「いつも」アメリカの回復がはやいの反論たりえない >>789

「投資」信託のインデックスファンドなんでこれも投資になる 超長期チャートでは日中米比較はどうでしょ?

あらゆる角度から見るとおもろいで

>>790

反論って何のこと?

5年分の画像を出しただけだぞ 長期も近年のトレンドとはかけ離れてる賞味期限切れの古いデータなんか誤差を生むゴミという考えもあるし

結局どの期間を切り取るかで変わってくると思う

そもそもまだこの前の高値まで回復してないんだから実証するのは無理だろw

よく分からないけど、楽天VTを全力買いすればOK?

まあしいて言えばインデックスファンドは長期運用の人が多いだろうから

そもそも>>783って何かの反論のつもりだったのか? まぁとりあえずここまで出されたチャートの全てが意味を成さないな

基点にするなら高値からだろと

>>801

2月の下落からの回復についてアメリカが優越しているわけではない(円建て) >>803

それを比較したいなら2月の下落からのチャートにすべきだろう もう一つあるね

2017年3月からの回復が最も早かったのは新興国、次いで日本、先進国

アメリカは最も遅かった

アメリカと新興国2つ積み立てれば良いだけなのになぜ喧嘩してるんだ

さあ?

けど現状新興国と先進国は同じ経過年度で結構差があるので迷いもの

>>805

その頃って新興国も日本もチャイナショックの暴落から全然回復してねぇだろ

アメリカはもっと上のレベルでの調整だったわけ

分かる? >>809

似たようなやついてワロタ

そのうちインドも加えたいと思ってるけど >>812

インドもいいよな!

俺は対象地域広げたくないから絞ったわ 日本やアメリカをオーバーウェイトしてるのはデイトレーダーかw

長期インデックス投資なら、EWD+EWA+EZA に100パーセント。VTIとか債券とかいらん。

長期株式投資の国別リターンランキング.

1位:スウェーデン

2位:オーストラリア

3位:南アフリカ

4位:アメリカ

5位:カナダ

>>806

だな、米国だけ、新興国だけではなく両方のインデックスを1:1で積み立てればいい

日本株、欧州株は長期投資に適さないのでインデックス投資には向かない

どうしても日本株やりたいならリスクを更にとってアクティブファンド買えばいい アホだし考えるの面倒くさいから俺は思考放棄して楽天VTでいくわ…

下手に過去リターンがどうのわちゃわちゃ余計な事やるよりベターな結果になる気がする

ナスダックに乗り込めー

週間騰落 今週 ナスダック首位、最下位TOPIX

日経平均 +1.36%

TOPIX +0.42%

NYダウ +3.25%

SP500 +3.54%

ナスダック +4.17%

週間騰落 先週 ナスダック首位、最下位日経平均

日経平均 -3.25%

TOPIX -2.96%

NYダウ -3.05%

SP500 -2.04%

ナスダック -1.08%

週間騰落 先々週 ナスダック首位、最下位NYダウ

日経平均 +0.79%

TOPIX +1.33%

NYダウ +0.36%

SP500 +0.55%

ナスダック +1.35%

週間騰落 先々々週 ナスダック首位、最下位TOPIX

NYダウ +4.25%

SP500 +4.30%

ナスダック +5.31%

日経平均 +1.58%

TOPIX +0.31%

そうそう

素人は自分の考えを取り入れちゃ行けない

パフォーマンス落ちるだけ

脳死で投資

これが素人にとっては最強の投資法

>>820

無駄に頭ひねって売買繰り返して市場からバイバイするより

そのほうが生き残れる率絶対高いしな・・・ 楽天全米5万

楽天全世界5万円

楽ラップ1万

ひふみプラス1万

NISA積立 楽天全世界3万3千円

企業DC 海外株式 27500円

これ毎月積立やってるんだけど意見ある?

>>824

毎月10万以上投資なら投資信託はやめてETFの方が良い >>707

つみたてNISAで久しぶりに投資信託調べてビックリしたわ。

昔にKXIの信託報酬0.48%なので処分しようか悩んでるくらいや。。 昔欲しかったバンガード・ウェルズリー・インカム・ファンドを楽天で出して欲しい。。

面倒てのは為替差益とかの話じゃなく純粋な面倒って事なんかな?

特定源泉ありなら為替差益とか一切考えなくて良いよ

勝手にやってくれる

為替差益がないのは円貨決済の場合。外貨決済だと発生する。

例えば偽装目的で海外投資するためとみせかけた外貨を

証券会社の口座に数年いれておく

みたいなのは税務署から突っ込みはいるかもしれんが

配当外貨でもらってそれをしばらく寝かせて再投資

みたいなやつの差益は無視して良い

外貨をいついくらで入手したという証拠が必要となるから面倒なんだよなあ。IB使ってるけど。

特定口座だと取得価額はTTS、売却価額はTTBで計算されるけど、ETFの乗り換えだと2円の為替差益でちゃう?

>>844

ドルで決済した場合。0.5円無駄になるけど、円で決済したほうがいいのかな? >>845

SBI銀行で両替するか、SBIFXで元引きして引っばってこれば安いんじゃない? 円で決済しようがドルでやろうが違いは手数料だけで税金計算は同じよ

>>848

だったらドルのままで買い付ければいいんじゃない? アメ株やるのにいちいち円にやってたら手数料余計に取られるよ

ドルのままやるのがいいよ

SBIでアメ株やりたいなら>>846のとおりだな

まず円をSBI銀行かFXからドルにして証券口座に入れる

あとはそのドルで投資するだけ

金が必要になったときだけ円に変える

あとはずっとドルのままで再投資 ETFそんなに良いか?

(非上場)投資信託でよくね

楽天VTからslim全世界に乗りかえる人っている?

>>848

>>849

>>850

>>851

Vanguard「はい、分配金」

↓

俺「やったー」

↓

Vanguard「ドルで入金ね」

↓

1ドル110円で入金される

↓

俺「まぁ良いか・・・明日円に戻そっと」

↓

1ドル112円に

俺「あああああああああ!為替差益が生まれちゃったああああ!住民税は1円からの利益で申告必須じゃん!」

こうなるじゃん >>852

俺「そうだ、ドルのままで再投資すれば良いんだ!」

↓

1ドル為替レート112.00で外貨でまた同じETFを買う

↓

約定為替レートが1ドル113円になっちゃった!

↓

俺「あああ!また一円の利益が出ちゃった!!投資信託にすればよかった!」 >>855

そこまでしなくていい

問題あるなら税務署から突っ込み入るよ

俺は文句いわれたことない >>855

楽天VTIでも買っているか、いっそIB証券でも使って配当の出ないETF(例えばCSSPX)でも買えば良い。 >>857

そうなの?俺はこの微妙な数十円の為替利益で区役所に申請しちゃった 米株買いたいだけなのにFX強制されてる気分だったわ

>>859

為替差益は考えなくていいよ

配当もらって再投資

みたいなときの為替差とかそんな細かいことまで税務署は気にしないよ >>861

1株購入して、株価が1ドルから2ドルになったとして、為替がTTMが100円とすると、

円で決済:取得価額100.25円 売却価額199.5円

ドルで決済:取得価額101円 売却価額198円 基本的に外国投資する場合は

株を買ったとき

株を売ったとき

このときのタイミングでの為替差しか考えなくて良い

そして特定にすればこの計算は証券会社が勝手にやってくれる

だから投資する個人は何も考えなくて良い

まあルールを理解した上で無視するのは自由なんだがただ単に問題ないとはよう言わんわ

申告の手間を考えないなら、IB証券でCSSPXとIWDAおすすめ。

国内ファンドを通じて外国への投資はともかく

外国株やら外国籍インデックスはめんどくさい印象

現金で持ってる期間の為替差益は雑所得の対象に決まってる

もしすぐに使わないドル現金が入ったら、分離課税のMMFにすぐ変えておけば心配ない

特定口座の為替差益は無税!みたいなデマが広まったら無駄に税務署に目をつけられて誰も得しねーぞ

>>871

為替差益って例えばSBIで差益出て楽天で差損出て合計マイナスとかできますか? >>871

実務考えろよw

なんのための特定口座なんだって話

税務署だってそんなとこから取ろうとは思わんよ

まぁ建前上は当然お前の言うとおり税務署もいうだろうけどね 二重課税考えると外国口座使ったほうがいいんだよなあ。

でも手間と相続考えると国内投信に切り替えたほうが…

月曜はモリカケショックで日経暴落、為替は100円割れだろうね

インデックス積み立ては何があっても淡々と行くが、狙ってる個別株のために金を用意しとくか。

ここでどんなに喚いても現実は>>680。所詮みんなノイジーマイノリティw インデックス投信だから暇なだけ。

それにしても先月の暴落から日経が異常に買われているのは不気味だわ。GPIFって投信は買わないよね?

先月初めニッセイ外国株式から日経225に移った人達の考えを聞いてみたい。テクニカル分析とかって奴? 政権がどうなろうと構わんが、GDPGNPが将来的に増えないと投資する気が起きん

森友は同和とゴミ

職員のリークか財務省の自爆テロかは知らんが

財務省弱体化するなら増税延期

忘れてる時はいいんだがスレ見てるとついつい余計なことしたくなるな

たわら売ってslim買おうとか

自爆テロwまあ財務省は政権より嫌いだから解体でええな

>>669

なんにせよ自分の投資先をしっかり把握するのは大事なことだろ

例えば同じ指標で複数のファンドに投資してたらそれは明らかに無駄なわけだし

(=一番コストが低いものに統一したほうがいい)

正解がわかるわからないとは別問題 しかし政治家と組織庇って辞任なんてかわいそうだな

せっかく東大出て国一受かって出世争って血の滲むような努力で財務省ナンバー2まで言ったのにスケープゴートされるなんてかわいそうな人生

ちまちまインデックスファンド投資やってる平凡な人生の方が幸せだと思いました。

>>888

リフレ派を一掃するための陰謀じゃないのか? >>892

かばったから長官になれたのであって、あのままなら局長で退官だった >>894

元々規定コースだったと思うよ

前3人も国税庁長官なんだから

そもそも局長になるのもすごいしね

大半が課長止まりなんだから 石破になるくらいなら河野太郎でいいわ。

2人とも反リフレだけどな。。

日本株は当分買わない方が良さそうだな

外国株は円高に振れるだろうから買い場があるかもね

>>899

リフレ派の退場により出口戦略が現実味を帯びてくるので円高になるのではないか? 政治家が財務省のいいなりなのは国税庁があるからだと聞いたが。

脱税で突っつかれて政治生命を絶たれるとか。

なんだアベノミクス終了か?もしかして

ポスト・アベノミクスで上がるインデックスは?

日本の弱体化で元気になる中国株インデックスかな?

31名無しさん@1周年2018/03/11(日) 01:33:16.00ID:6cGrbIzR0

そもそも安倍だったら、今の時点ですでに辞任してねえか?

まっさきに情報がいって、もう逃げれないと観念するだろ。

107名無しさん@1周年2018/03/11(日) 01:35:25.63ID:74W0HubO0

>>31

ウォーターゲート事件のニクソンも粘ったからなあ

麻生更迭も済んでないのに >>891

あのさぁ、投資先を把握ってさ言うけどさ

株か債券か、同じ株でも全世界か、全米か、先進国か、新興国かって段階で

それすら把握してないなら「いやいや、それくらいは把握しとこうぜ」ってなるのは分かるけど

君、3つ買ったら米国比率が全部で何%になるか把握してんの?って話してるじゃん

今からやろうって初心者相手に、細かいこと指摘してんなと思ったのよ

米国多めで何が悪いのよ?米国の割合知ってなんになるの?って意味で、皮肉を込めて、マニュアル人間って言っただけよ

別に、投資先を知ることは大事だし、米国の割合を管理したければすれば良い

それ自体は何も否定はしない 世界株インデックス選ぶところまで行けば後は大して変わらんでそ

出口戦略なんか必要になったら売る、で構わんわけだし

初心者追い詰めるのは趣味悪い

>>621で米国比率が分かってないのはどうかと思うよ。

償還回避なのかな。 むしろ初心者は複数のファンド買う方が勉強になっていいと思うね

そうだぞ初心者は適当に糞ファンドを買うといい

勉強になるからな

苦労は買ってでもしろ

インデックス投資って世の中のためになるのかな?

お金を右から左に動かすだけで儲けを出すのは、

良くないことのように思えて…

>>909

良くないことだと思ったとしても

それで私を叩くのは止めてください。 儲けてから言え

結局リスクは払ってるんだから堂々としろ

何が答えかなんて、やってみないと分からない。

信託報酬最安だったとしても、乖離やらかしや

繰り上げ償還がないとも限らない。

>>909

ご立派なお考えをお持ちですね

世の中の役に立ちたいなら投資なんかやらずに

人手不足の介護業界で働くことをオススメするよ >>909

キリスト教徒的な思想では金の運用?

は悪。ユダヤ教徒では問題ないので

カネに関しては長い運用の歴史がある。 自殺者が出て尻尾切り 悪魔のような政権を許していいのか 日刊ゲンダイ

安倍夫妻が深く関わっている底ナシの「森友疑獄」。とうとう自殺者まで出てしまった。

「自殺の直接の動機は、決裁書の書き換え問題だったのではないか。

男性職員が亡くなる直前、財務省は近畿財務局で決裁にかかわった約30人から聞き取りを行っています。

当然、登庁した男性も、聞き取りの対象だったはず。責任を感じていたか、

あるいは自分ひとりに責任を押しつけられることを恐れていた可能性があります」(財務省関係者)

自殺した男性職員は、安倍夫妻の犠牲になったようなものだ。財務省が絶対に決裁書の

「原本」を出さないのは、「原本」に昭恵という文字があるからだという説が飛び交っている。

安倍首相は、国会で「妻や私、事務所が関係していたら総理も国会議員も辞める」と豪語している。

もし、決裁書の「原本」に昭恵の文字があったら、安倍首相は即刻、議員辞職だ。

男性職員が自殺しようが、安倍首相は、理財局長だった佐川宣寿国税庁長官を

更迭することで森友疑惑を幕引きにするつもりだ。

しかし、佐川長官のクビを差し出したくらいで国民が納得すると思ったら大間違いだ。

もう、安倍政権は長く持たないのではないか。過去、自殺者を出した政権はその後、

時間を置かずに崩壊しているからだ。血塗られた政権は長く続かない。やはり、人心が離れていくのだろう。

実際、永田町の空気も一変している。「安倍3選はなくなった」というムードが、どんどん広がっている。

世の中のためになるかどうかでなんでそんな必死にレスしてんだよ

お前ら余裕なさすぎだろ

銀行の普通口座に預けていれば0.01%の低リスク投資

しか行えないが、その点インデックスは3%以上。

つまり300倍の危険を冒して投資をするから世の中の発展に

貢献する。

>>906

それなら改めて、「米国の比率知って何になるの?」 >>922

どれだけ米国に投資するべきか

ではないか。 別に全米と全世界と買ってもいいと思うけど、米国比率が高くなりすぎるからダメとか言う人いるじゃん

俺からしたら何がダメなのって思うけど

>>923

自分が投資している米国比率を知れば、どれだけ米国に投資すべきかが分かる…うーん…

それって前提として最適な国別の比率があって、リバランスする際の話?

ま、別に全否定はしないけど、米国比率なんて個人の考え方で好きにすりゃいいじゃんって思うけど いつか投信切り崩す時が来ると思うんだけど、一気に何千万って切り崩しても売買に支障ないよね?

>>928

米国比率なんて個人の考え方で好きに

すりゃいいじゃんというのはそうなんだけど、

好きにするには、その選んだ投信の米国比知ってますか?

って話です。 >>931

そんな細かなことまで知らなくても大した問題は生じないよって話です >>931

そんなのサルダーツでいいじゃねえか。

いちいち気にしてるから、おまえはハゲなんだよ。

割合なんてあとから簡単に調整できるし、

そんなことよりさっさと始めて根気強く続ける方が

はるかに大事。好きなのを適当に買ってよし。 スリムなら66%だしたわらなら62%。でも指数上は65%。

slim70億突破か

これなら繰上償還の心配は無さそうだな

さて、他のファンドはどうかな?

>>934

米国比を調べるのに3年かかるということか?

教えといてやると目論見書というのが

あってだな最初に目を通しておきなさい。 >>928

初心者さんが「分散が大事、だから3本買ったぜー」と思ってるならそれは間違いだから、そのことに気づいてもらうために、アメリカ比率の確認を勧めたんだろ。 私は楽天全米とSlim新興国に決定しました! Slimは特定口座で積立てる

結局、行き着くとこは、楽天全米、slim先進国、slim新興国の組み合わせ方なんだな。で面倒だから全世界でいいやってなるかどうか。

森友自体はどうでもいいが内閣変わったら日本やばいな

買い増しチャンスと思うべきか

SlimのTOPIXを買ったけど

アメリカの影響受けすぎで分散の意味がなさ過ぎて

プラマイゼロになったら処分したい

安倍が退陣したら日本株は売りでいいよ

てか超円高が来るだろから全部売りで空売り仕込んでもいいと思う

基準価格と実際の投資額(評価額)との関係がよくわからなくなりました

例えば、基準価格10000円のAファンドに20000円投資してて、「基準価格が1000円下落した」場合、

投資額も1000円下落して19000円になりますか?

基準額1割落ちたら投資金額も1割落ちて18000円になります

※手数料は考慮しません

>>947

価格じゃなくて価額ね。

細かいことだけど、こういうところから勉強しようw 「基準価格と実際の投資額(評価額)」

評価額が連動するのは基準価格(正確には基準価額)

「実際の投資額」にカッコ書きするのがまずおかしい

その例で言えば

購入時

実際の投資額20000円

基準価額10000円

購入口数2口(わかりやすくするためこう書く)

評価額20000円

下落時

実際の投資額20000円(買わなければ不動)

基準価額9000円(ここが動く)

保有口数2口(買わなければ不動)

評価額18000円(基準価額×口数)

基準価格は10000口あたりの価格だから基準価格10000円は1口当たり1円。

これを20000円分買うと現在保有口数は20000口。

基準価格が9000円になり1口当たりに直すと9000円/10000口は0.9円。よって

現在保有口数×1口当たり基準価格=20000口×0.9円=18000円となる。

仮に米国だけが伸びた場合、米国比率が高まってKOKUSAIとS&P500がほぼ同じになるってことはあり得るの?

金額がでかくなればなるほど、複利効果って有利にも不利にもなると思うんだが、なんで強い味方みたいに重要視されてるの?

アインシュタインが「人類最大の発明」を”複利”と言ったから。

積立続けてたら日々の評価額の増減が給料を超えるようになった。

そろそろ次スレ立てるけどテンプレを>>2以降に書いて>>1をすっきりさせる方式はあかんのか? >>954

理屈としてはあり得るんじゃないの

極論、米国以外が滅べばそうなる

>>955

複利のデメリットって何かあったっけ? >>960

リターンがプラスのうちはいいがマイナスに転じると複利分も損失を被る >>961

今までもこれからもずっと同じ1じゃないと発狂する人がいるみたいだけどその理由を炙り出したくて まあそんなこと書いちゃうとその間に今までと同じのがもう立ってると思うけどな

>>965

前スレ 前々スレとインデックスファンドの定義のみでOK >>962

ちょっとわからない

1000万円10%リターン

複利 単利

1100 1100

1210 1200

1331 1300

1000万円-10%リターン

900 900

810 800

729 700

後者はそもそも投資するなって話だけど

複利のデメリットって何? わずか数%複利でも、運用期間が長くなるほど急こう配になる。

そのときのわずか1年の差は普通のプロ野球選手とイチローの差を生む。

底辺からみれば頂はどちらも雲にかくれて見えないが。

Slim全世界選ぶ人って日本株は個別で買ってるってことだよな

日本株っていらないじゃん

なんで必要なのか教えてほしいわ

>>970

なんで教えて欲しいほど日本株が

欲しいのか? 日本株は大型高配当と小型グロースの両極端だけ持ってる

日経やトピックスは味が付かなすぎる

投信はTOPIXだな。全世界にするためのMSCI Japanの代わり。

まぁ、日本は基本個別だけど。

話は変わるが、Slim先進国に対抗するとこは出てこないのかね?もう2ヶ月半たったというのに

>>967

資産が1000万だとして、10%リターンと-10%リターンが交互に3回ずつ訪れるパターンで考えると分かりやすい

単利で計算した場合(プラスリターンの度に利確)と、複利で計算した場合とでは、最終的な利益は前者のほうが大きくなる

(この例だと単利はプラマイゼロ、複利はマイナス) 1000万 +10%後にー10%

複利は990万

単利は1000万

積み立て開始間も無い自分は政権交代で絶好の積み立てチャンス到来!

と、思いきや、よく考えたら国内株は積み立てて無かったというオチ

最近楽天VTも積立て始めたけど、確かに日本株は別にアクティブでもいいし、slim全世界の方がよく思えてきた

_( ̄ ̄ ̄\

//⌒ー⌒\ヽ

f| ||

||個人番号|| いいぞ

|| 中国 ||

|| 増収 ||

|| 天災 || 民主党は黙れ

|| 原発 || そーだ、そーだ♪

V = = V

(| ノ・/ ・ヽ |)

| ノ└ ヽ | ../ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄\

ヽ _て三> _ノ < JAPAN POST HOLDINGS(6178) Dividend yield = 3.94% Price book-value ratio = 0.37

_>―<_ \__________________________/

|V >< V|

全ての日本株投信は1年後に消費税増税を確定した時点で終了なんだし

今から積み立てしても1年弱しかないんだからムダ

>>983

確かにね

税金の存在は複利の本来的な性質の説明とは関係ないから無視した 俺らが現実に投資する世界は単利が有利な場面も税金の暴力の前に福利勝ちにねじ曲げられる世界なんだからわざわざありえない想定で福利のデメリットとか本質的な性質とか御託並べる意義がない

安い時に買って高い時に売れば100%儲かるよって言われてるような流れだわ

>>976

>>987に同感かな

「複利「だけ」がデメリットを被る状況」を不自然に設定してるだけに思えるし、言っていることは単利複利関係なくリスク資産額の増大に伴ってのものでしかない気もするよ あり得ない想定ではないけどな

現にNISAやidecoといった非課税制度が存在してる

つまり、現行の制度下において単利が勝ることも十分にありうる

むしろ外的要因に過ぎない税金を味方につけてる時点で、複利運用の孕むデメリットを首肯してるようなもん

今日は単利複利をネタにして争うんですね

来週の日曜は何のネタかな

来週は海外ETFとインデックスファンド派の争いをお送りします。

_( ̄ ̄ ̄\

//⌒ー⌒\ヽ 書記 2018年3月11日12時6分2秒

f| ||

|| 大臣 ||

|| TPP ||

|| 国難 || そーだ!

|| 借金 || いいぞ。

|| 原発 || そーだ、そーだ♪

V = = V

(| ノ・/ ・ヽ |)

| ノ└ ヽ | ../ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄\

ヽ _て三> _ノ < JAPAN POST HOLDINGS(6178) Dividend yield = 3.94% Price book-value ratio = 0.37

_>―<_ \__________________________/

|V >< V|

随分昔は毎月分配を利確して現金で持ってるだけみたいな事言ってる人もおったなぁ

>>990

そもそも誰もデメリットは否定してないだろ

現実的じゃないって話をしてるだけで lud20221108042258ca

このスレへの固定リンク: http://5chb.net/r/market/1520154411/ヒント:5chスレのurlに

http://xxxx.5ch

b.net/xxxx のように

bを入れるだけでここでスレ保存、閲覧できます。

TOPへ TOPへ

全掲示板一覧 この掲示板へ 人気スレ |

>50

>100

>200

>300

>500

>1000枚

新着画像

↓「インデックスファンド Part173 YouTube動画>1本 ->画像>22枚 」を見た人も見ています:

・インデックスファンド Part109 ©2ch.net(低学歴向け)

・インデックスファンド Part155

・インデックスファンド Part147

・インデックスファンド Part163

・インデックスファンド Part195

・インデックスファンド Part193

・インデックスファンド Part148

・インデックスファンド Part186

・インデックスファンド Part110

・インデックスファンド Part169

・インデックスファンド Part177

・インデックスファンド Part121

・インデックスファンド Part152

・インデックスファンド Part175

・インデックスファンド Part110

・インデックスファンド Part189

・インデックスファンド Part194

・インデックスファンド Part196

・インデックスファンド Part140

・インデックスファンド Part162

・インデックスファンド Part160

・インデックスファンド Part169

・インデックスファンド Part184

・インデックスファンド Part185

・インデックスファンド Part138

・インデックスファンド Part144

・インデックスファンド Part166

・インデックスファンド Part187

・インデックスファンド Part165

・インデックスファンド Part160

・インデックスファンド Part182

・インデックスファンド Part151

・インデックスファンド Part168

・インデックスファンド Part133

・インデックスファンド Part120

・インデックスファンド Part188

・インデックスファンド Part194

・インデックスファンド Part121

・インデックスファンド Part120

・インデックスファンド Part160

・インデックスファンド Part183

・インデックスファンド Part156

・インデックスファンド Part111

・インデックスファンド Part195

・インデックスファンド Part167

・インデックスファンド Part154

・インデックスファンド Part176

・インデックスファンド Part178

・インデックスファンド Part139

・インデックスファンド Part115

・インデックスファンド Part153

・インデックスファンド Part186

・インデックスファンド Part149

・インデックスファンド Part121

・インデックスファンド Part191

・インデックスファンド Part157

・インデックスファンド Part136

・インデックスファンド Part192

・インデックスファンド Part190

・インデックスファンド Part152

・インデックスファンド Part146

・インデックスファンド Part164

・インデックスファンド Part161

・インデックスファンド Part179

・インデックスファンド Part112

・インデックスファンド Part120

21:23:37 up 8 days, 17:24, 0 users, load average: 13.51, 15.37, 14.88

in 0.10160398483276 sec

@0.10160398483276@0b7 on 111111

|